整体而言,伴随着旅行市场复苏,同程旅行确实交出了一份亮眼的答卷。但追根溯源,这并非完全得益于同程旅行旅行业务的核心竞争力提升,而是源于收购并表。

作者/无字

出品/新摘商业评论

端午将至,各大旅行平台再一次严阵以待。

5月28日,同程旅行发布《2024端午假期旅行趋势报告》称,端午假期,出行市场以中短途为主,长三角、珠三角、京津冀及成渝城市群、中原城市群内部短途出行需求旺盛。此外,各类深度体验中国历史文化的“新中式”也备受年轻用户关注。

显而易见,端午假期带来的出行需求,将为同程旅行的业绩注入新的活力。然而,投资者并没有因端午假期临近而“高看”同程旅行。

5月21日后,同程旅行股价“跌跌不休”,目前股价仅为17.86港元/股,相较21日22.2港元/股的阶段性高点,下跌19.55%。这很大程度上昭示出,资本市场对同程旅行有很强的不信任感。

不可否认,随着疫情消散,旅行市场逐步复苏,同程旅行的业绩稳步攀升。但仔细剖析同程旅行的业务模式就能发现,其并不具备绝对意义上的商业护城河,并且服务质量堪忧,未来存在极大的不确定性。

一、亮眼业绩背后,收购并表带来极大利好

对于在线旅行平台来说,2023年可以说是过去几年中最值得期待的一年。因为2023年以来,随着疫情逐步消退,公众压抑了许久的旅行需求终于可以释放。

文旅部披露的数据显示,2023年国内出游人次48.91亿,同比增长93.3%,恢复至2019年的81.38%;国内游客出游总花费为4.91万亿元,同比增长140.3%,恢复至2019年的85.69%。

图源:同程旅行2023年财报

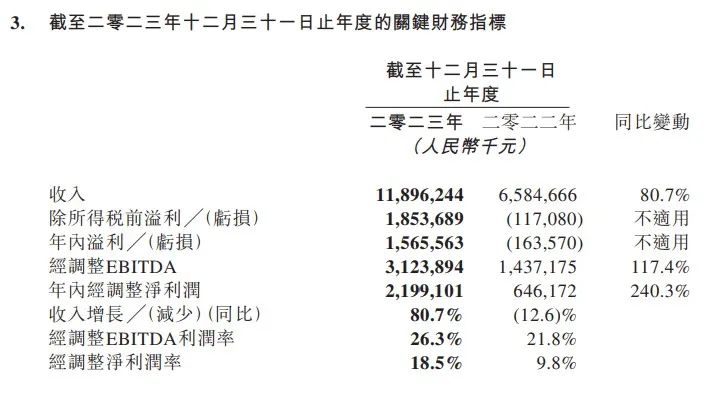

在此背景下,一众在线旅行平台的业绩终于摆脱阴霾,迎来了强势复苏。以同程旅行为例,2023年,其营收118.9亿元,同比增长80.7%,较2019年增长60.7%,创历史新高;经调整净利润21.99亿元。

图源:同程旅行2023年财报

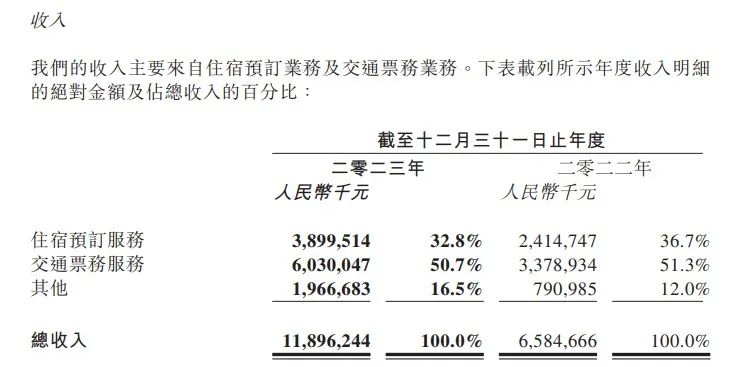

其中,同程旅行住宿业务营收39亿,同比增长61.5%,对比2019增长65.4%;交通业务营收60.3亿,同比增长78.5%,对比2019增长33.5%。横向对比不难发现,同程旅行的两大核心业务增速不俗,甚至跑赢了行业大盘。

不过值得注意的是,同程旅行亮眼的业绩增速,并非完全得益于现有业务强势成长,很大程度其实都源于偶发性的收购并表。

据悉,2023年,同程旅行相继收购北京同程旅业投资集团有限公司以及海南呀诺达圆融旅业股份有限公司,分别持股100%、57.2%,前者由区域多家旅行社组成,后者主要从事热带森林公园运营。此二者均于当年12月1日起被同程旅行并表。

这正是2023年同程旅行业绩猛增的重要原因。财报显示,2023年Q4,同程旅行营收31.45亿元,同比增长109.6%;经调整净利润4.83亿元,同比暴增1188.3%。

对比而言,2023年Q1,同程旅行营收和经调整净利润同比增速分别为50.5%和67%,远不及四季度。

考虑到收购并表带来的业绩增长利好只能维持一年左右时间,如果核心业务不能及时接棒高速增长,那么同程旅行的成长性或将日趋减弱。

二、八成流量来自腾讯,同程旅行难以自立

众所周知,对于互联网平台来说,最重要的基本盘就是流量。有了充沛的流量,再进行业务创新,即可构筑商业闭环。

随着旅游行业稳步复苏,同程旅行的用户规模正强势增长。财报显示, 2023 年,同程旅行的平均月付费用户量为4130万,同比增长39.1%。截至2023年末,同程旅行年付费用户量为2.35亿,同比增长25.2%,创历史新高。

图源:平安证券研究所

不过值得注意的是,与携程、美团等平台拥有数以亿计的私域流量不同,同程旅行的大部分流量,都在他人手中。财报显示,2023年,同程旅行约80%的平均月活用户来自微信小程序。

据悉,早在2012年,同程旅行就获腾讯投资。此后,同程旅行和腾讯屡屡签署协议,后者深度赋能前者,帮助其销售旅行产品。

比如,2023年10月,同程旅行发布公告称,已与腾讯签订2023年旅游资源销售框架协议。同程旅行将向腾讯支付佣金,以动用腾讯旗下平台销售其旅游资源。该协议年期为三年,总金额上限为1.67亿元。

可以发现,尽管腾讯是同程旅行的重要股东,但其并不免费为后者引流。官方资料显示,2021年-2022年以及2023年前九个月,同程旅行分别向腾讯支付310.5万元、194万元以及522.4万元佣金。走出疫情阴霾后,同程旅行的续签成本陡增。

诚然,由于有股权方面的联系,相较腾讯引流来的数以亿计的流量,同程旅行每年支付的数百万元佣金并不十分昂贵。然而,这也反过来说明,合作中,同程旅行和腾讯的地位并不平等,前者需要仰仗后者“施舍”流量。一旦腾讯上调佣金,或者不再和同程旅行合作,那么同程旅行的利润空间将随之收窄,甚至可能面临灭顶之灾。

2018年披露的招股书中,同程旅行就曾无奈地表示:“与腾讯关系的变差可能对我们的业务及增长前景,尤其就我们腾讯旗下平台,造成重大不利影响。”

三、服务质量差,同程旅行屡遭诟病

如果同程旅行可以将腾讯引来的数以亿计的流量留在平台内,那么其将具备深厚的商业护城河。然而遗憾的是,目前同程旅行的服务质量堪忧,很难培养忠诚的用户。

由于距离交易非常近,过去几年,同程旅行除了积极布局旅行业务,还致力于探索金融、会员业务,试图通过借贷等方式,进一步挖掘流量的“剩余价值”。

站在用户的角度考虑,现金流吃紧的背景下,如果旅游平台可以提供借贷服务,让自己体面的旅行、生活,金融、会员业务其实有很强的价值。

透过财报来看,同程旅行的相关业务确实彰显了极强的成长性。2023年,同程旅行其他业务营收19.67亿元,同比增长148.6%,占总营收的16.5%。

然而,结合具体的市场反馈来看,同程旅行亮眼的业绩似乎并非完全基于用户需求,很大程度都源于“套路”用户。

图源:央视金沙手机网投app

2024年315,央视报道,同程旅行旗下同程金融靠“礼品卡”产品变相提供高利贷服务,借4万多元,实际到手仅2万多元。随后,同程旅行成为众矢之的。面对汹涌的舆论,同程旅行宣布,将下线相关产品,并进行合规性检查。

然而,5月30日,《新快报》报道,315曝光后,同程旅行的礼品卡页面虽然已下架,但会员卡页面仍然存在,仍在搭售权益售卖,价格似乎并不合理。此外,同程旅行APP还存在贷款入口“选择性”开放的问题。

图源:黑猫投诉

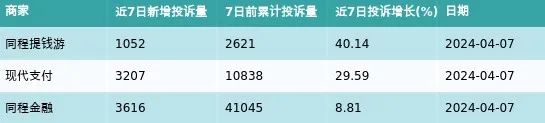

在消费者服务平台黑猫投诉以“同程金融”为关键词检索,可以发现22923条投诉,其中大部分投诉都在2024年315后,诸多消费者控诉同程金融存在收取会员费、高利贷、暴力催收等问题。此外,黑猫投诉还表示,2024年4月1日-4月7日,同程金融新增投诉量3616条,同比增长8.81%,增速排名第三。

凡此种种,都从侧面说明,同程旅行并未彻底放弃此前“套路”用户创收的业务模式。

如果仅仅“压榨”借贷用户,那么或许并不会影响同程旅行的旅行业务基本盘。然而遗憾的是,与同程金融广受诟病相同步,近年来同程旅行旅行业务的服务质量也备受质疑。

图源:黑猫投诉

黑猫投诉中,“出行服务”的投诉量高达34925条,诸多用户投诉,同程旅行存在乱收费、恶意扣款、改签费昂贵等问题。

图源:36kr

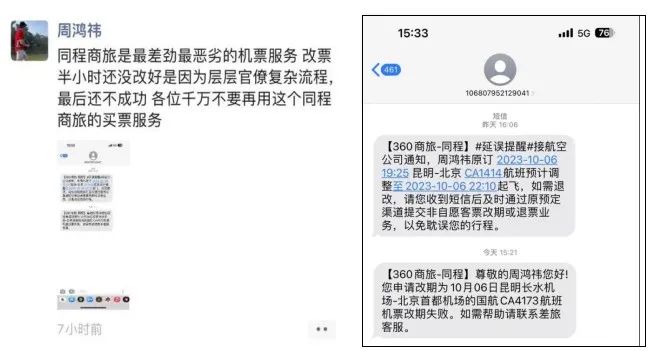

更有甚者,知名人士甚至还公开质疑同程旅行。2023年10月,360董事长周鸿祎在社交媒体平台吐槽同程旅行旗下的同程商旅,存在改签时间太长、改签失败等问题,“是最差劲最恶劣的机票服务。”

与之对比,早在疫情时代,携程就意识到了客户体验的重要性,因而升级“HEAT”服务理念3.0。2022年6月,携程官方表示,因服务质量较高,自身的顾客好评数整体提升6%,连续三年净推荐值提升10%。

整体而言,伴随着旅行市场复苏,同程旅行确实交出了一份亮眼的答卷。但追根溯源,这并非完全得益于同程旅行旅行业务的核心竞争力提升,而是源于收购并表。

目前,同程旅行正面临核心竞争力走低的挑战。由于腾讯大力扶持,同程旅行不需要像其他在线旅行平台一样,关心流量规模问题,因而忽视了服务质量,甚至频频“套路”用户。

凡此种种,似乎决定了,接下来同程旅行的业绩很难继续保持高增速增长。