来源 | 伯虎金沙手机网投app (bohuFN)

作者 | 漫步恒天

消费行业里,能做到“品牌即品类”的,大多是各自赛道的佼佼者,卫龙就是一例。

这么多年,卫龙不仅仅把辣条做成了童年回忆,还把这种原本廉价的快乐做出了价格,把货架从五环外的夫妻店铺到了一线城市的高档商超。在2020年的合作伙伴大会上,卫龙创始人刘卫平夸下海口,公司2022年的销售额要做到100亿元。

不过即便是卫龙,也卖不动辣条了。

登陆港股市场一周年之际,卫龙发布了还算不错的2023年全年业绩报告:营收和净利实现双增长,其中营业收入48.72亿元,同比上升5.2%;归母净利润8.8亿元,同比上升481.9%;经调整净利润为9.7亿元,同比增长6.3%。

漂亮业绩背后,2023年卫龙辣条的销量反而从22年的15.06万吨下降到了12.44万吨,同比减少17.4%。反应在股价上,截至发稿,卫龙报收5.68港元每股,总市值133.55亿港元,和上市首日相比蒸发超百亿。3月初,卫龙美味被被调出港股通标的证券名单。

本文试图解析以下两个问题:

1、为什么辣条卖不动了?

2、卫龙能否再造一个辣条?

01 年轻人不爱辣条了

今年1月,胡润研究院携手环球首发发布《2023环球首发·胡润中国食品行业百强榜》,其中有57家企业价值比去年下降,卫龙价值下降比例最大,达55%。

胡润把价值下降的原因归结为“价升量减,增长乏力”。

2022年上半年,卫龙辣条的平均售价上涨了8.6%,2022年全年卫龙调味面制品的平均售价同比增加了27%,比奢侈品10%-20%的年均涨幅还要高。

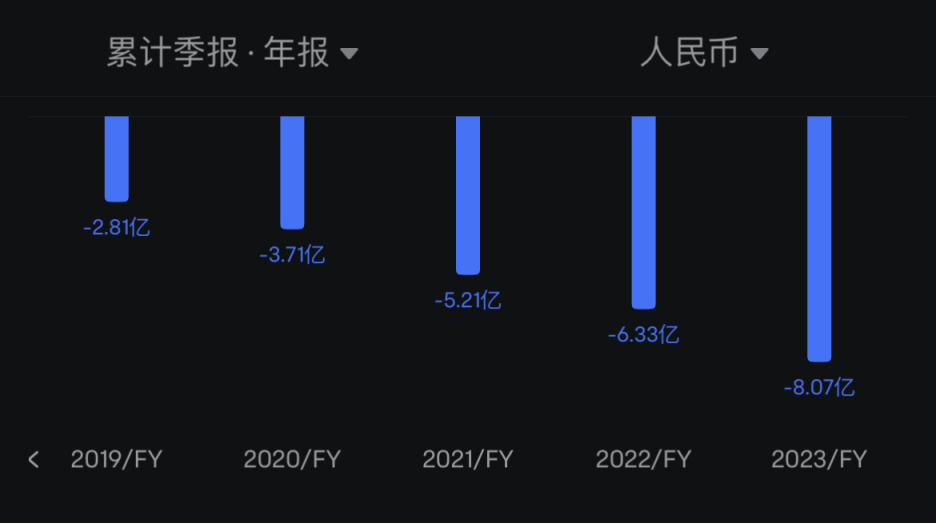

涨价只是一方面,为了卖出更多的产品,卫龙打出了营销牌。2019-2023年,卫龙的经销及销售费用分别为2.81亿元、3.71亿元、5.21亿元、6.33亿元和8.07亿元,占营收比分别为8.3%、9%、10.85%、13.7%和16.6%。

然而,这一涨价并未带来预期的销量增长。相反,2022年上半年卫龙辣条销量下降了13.82%,减少了1.3万吨。到了2023年,卫龙的辣条销量进一步下降,整体销量减少了17.4%。

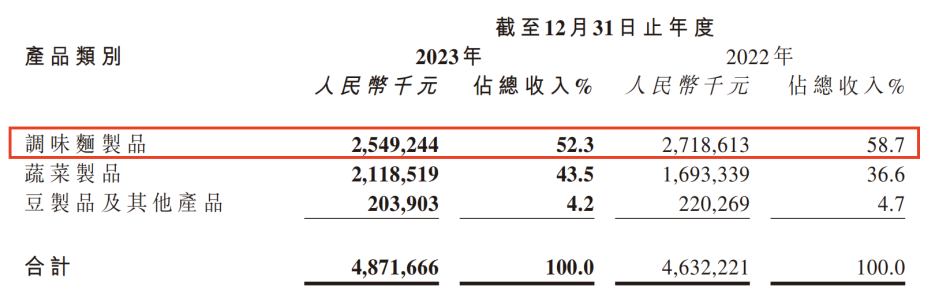

2023年,卫龙调味面制品的产能利用率甚至连一半都不到,仅为48.3%;调味面制品收入也由2022年的27.19亿元减少至2023年的25.49亿元,下降6.25%,收入占比由2022年的58.7%下降至2023年的52.3%。

辣条为什么卖不动了?首当其冲的当然是需求问题。

随着国民经济水平的提升,以及经过疫情“黑天鹅”三年冲击下,消费者对休闲零食的需求正在发生显著变化。

在口味方面,消费者越来越注重健康和多样性,高盐、高油、高热量的辣条可能不再符合消费者的健康需求,而且口味需求也变得更加多元化和个性化。

前不久,在成都举行的第110届全国糖酒会上,不少参会经销商和一线代理商都表示,人们零食消费偏好正在发生变化,辣条并不是店里销量最高的品类,近几年整体销售行情不是很好,不仅是卫龙,“辣条新秀”麻辣王子等品牌也一样在经历消费者偏好改变的阵痛。

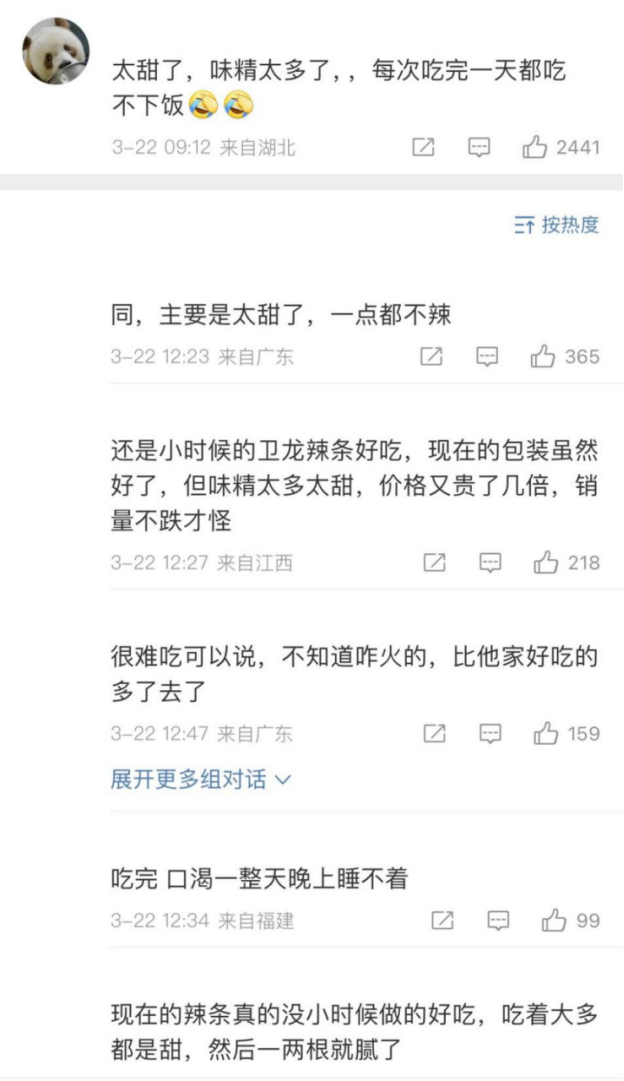

不仅如此,卫龙辣条口味偏甜,也被诸多网友认为是其不受青睐的重要原因,更有网友吐槽道“卫龙你家那个糖是不是不要钱,使劲放,别叫辣条了,叫甜条吧!”

此外,和电商行业拼多多干翻全场类似,低价、性价比和质价比正在成为休闲零食的新风口。

2021到2022年,休闲零食行业增速从8%降到了5%。与此同时,折扣化业态率先休闲零食赛道打响。

折扣化本身并不复杂,简单来说就是通过压缩中间环节的成本,来达到低价还能盈利。早些年折扣零食还以临期产品的软折扣居多,但现在越来越多的折扣零食开始转向聚焦上游供应链的硬折扣模式。

重压之下,包括三只松鼠、良品铺子等主打高端零食的巨头们也纷纷放下身段,开始了降价之路。

良品铺子在2023年对其300个SKU进行了平均22%的降价,最高降幅达到45% ;三只松鼠则实施了“高端性价比”战略,旨在通过提供更具竞争力的价格来吸引消费者。从市场反馈结果来看,两者的降价策略显然有助于产品销售。

而卫龙过去那套“涨价+营销”,把吃辣条卖出情绪价值的组合拳显然撞到了枪口上。销售价格大涨的背后却仅仅只是卫龙对产品进行了包装、规格的升级换代,产品力和分量都没有显著提高,也就是说消费者花更多的钱得到的产品却只是更好看了,这对于食品行业的消费者更为关注零食品质和口感,显然是舍本逐末了。

针对卫龙辣条涨价,网友们的感受几乎是一边倒,“辣条也要吃不起了”、“量一点没变,价格跟金条一样噌噌地涨”等话题频频登上热搜。

02 卫龙能否再造另一个“辣条时代”?

在卫龙辣条遭遇滑铁卢的同时,整个休闲零食行业重要一环渠道也正在发生巨变。

此前,休闲零食行业主要以线下渠道为主,包括具有较高的可见度和便捷性的超市、便利店、零食专营店等。

现如今零食销售渠道则更加多元化,线上线下相结合,尤其是在线下涌现出了像“零食很忙”、“赵一鸣”等这样的零食量贩店新兴实体零售模式。

量贩零食店从2021年底的约2500家,增长至2022年的近8000家,到2023年10月,中国零食集合门店数量已经突破2.2万家。

而线上渠道迅猛发展,O2O、内容电商如抖音、快手等平台成为重要的销售渠道,它们通过直播带货、短视频推广等方式极大丰富了消费者的购买场景,提高了购买便利性。

但一直以来卫龙主要依赖线下渠道,尤其是通过经销商网络进行销售。数据显示,2023年卫龙全年实现的48.7亿元中,高达89.5%是通过线下渠道获取。

如今卫龙已经开始尝试拓展线上渠道,如在天猫、京东等电商平台开设官方旗舰店,但在互联网和电子商务快速发展的背景下,其线上渠道布局仍然显得不够充分和成熟,这导致卫龙错失了线上市场的快速增长机会,未能充分利用电商红利。

在涨价和营销双重受挫后,卫龙转而向蔬菜制品和豆制品发力,似乎是想要借此开发第二增长曲线。

客观公允而言,卫龙在蔬菜制品和豆制品领域上的产品结构调整、渠道布局方面取得了一定成效。

财报数据显示,2023年卫龙的蔬菜制品收入同比增长至21.19亿元,占总收入比重同比增长至43.5%,在其他两个主营品类收入增长双双下降的同时,蔬菜制品的收入增幅达到25.16%,这也表明蔬菜制品有望成为卫龙未来的主要增长点。

事实上,也不难看出卫龙打造出第二曲线的逻辑,简单而又粗暴,那就是凭借辣条行业的领军企业标签,借助品牌知名度和线下庞大经销商网络等优势,为其进军新品类市场奠定了坚实的基础。

也正是在此优势加持下,卫龙在产品研发和创新方面投入了大量资源,目前卫龙分别在河南和上海设立应用研发中心。

不过,目前蔬菜制品和豆制品市场竞争也十分激烈,市场上已经存在诸如良品铺子、三只松鼠等成熟品牌,它们在产品种类、口感、品牌忠诚度等方面具有先发优势。

而且,相较于辣条产品的独特性和辨识度,蔬菜制品和豆制品的同质化竞争严重,卫龙需投入更多精力进行产品差异化以脱颖而出。

笔者采访了一位零食量贩店的资深店员,他表示,客户购买辣条往往还是会关注卫龙和麻辣王子知名度较高的品牌,但像魔芋、海带、豆干这类产品,客户购买时则不会太在意卫龙品牌,反而是比较随性。

时来天地皆同力,依靠着把自己写作辣条的代名词,卫龙书写了一个美好的资本故事。而现在卫龙需要一个“新辣条”了。

*文章封面首图及配图,版权归版权所有人所有。若版权者认为其作品不宜供大家浏览或不应无偿使用,请及时联系我们,本平台将立即更正。