来源 | 爆料汇

作者|白芨

编辑|月见

2016年1月1日,在吉利汽车创始人李书福的授意下,吉利新能源板块负责人刘金良带队,开启了曹操专车的内部孵化进程。

同年,网约车市场的巨头战争走向尾声,Uber选择退出中国市场;《关于深化改革推进出租汽车行业健康发展的指导意见》的推出,为网约车平台确定了合法地位。一年之内,网约车行业的合规性政策、市场主体同时落地。

在刘金良看来,这意味着赛道C2C窗口的关闭,以及B2C窗口的开启。

以网约车平台激烈争夺的北京市场为例,政策要求司机须持北京户籍及北京市核发的驾驶证件,这意味着合规司机的门槛极高,而主打专业化、合规化入场的曹操专车拥有更多市场空白可供突破。

例如,曹操专车强调自身成熟的司机培训机制。“曹操学院”将为其提供服务、沟通、急救等职业知识,甚至每一位司机在上岗前,都要接受性格测试。

从发展速度看,自2019年2月更名并扩张业务范畴后,曹操出行似乎走上了快车道。今年9月6日,曹操出行完成38亿元B轮融资,在发布会上,曹操出行CEO龚昕发布了N3战略——分别代表定制车、新能源、车联网及智能驾驶等技术为代表的智能生态。

融资轮次与战略规划的两重迭代下,曹操出行似乎有望抓住C2C网约车市场短暂的窗口期。而事实上,曹操出行自身仍有较多矛盾亟待解决。

01 商业模式:toB还是toC?

自始至终,吉利都未将曹操出行作为竞争网约车市场份额的破局点,而是作为吉利汽车战略转型的突破口。

刘金良曾在公开演讲中阐释吉利汽车入场出行平台的逻辑——各行业资本都在陷入“造车狂热”,造空调的、做能源的、做互联网的……吉利要在未来三十年后还能生存,就不能将汽车视为交通工具,而选择转型升级,借道汽车提供出行解决方案,才能在电动化,智能化,网联化,共享化的未来汽车市场中谋得一席之地。

这固然是吉利汽车入局的重要原因,然而翻阅“风月宝鉴”的背面,逻辑将变得更加清晰——曹操专车是吉利应对汽车市场存量危机的改革产物。

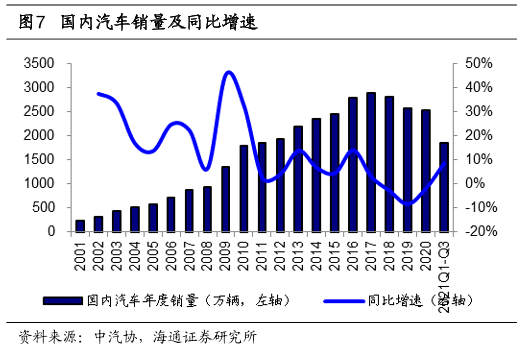

从2010年起,随着“汽车下乡”的高潮结束,国内汽车销量增速陡然下滑。汽车普及率的提升以及居民消费水平的提升下,人们不再满足于中低端车型的普通代步工具需求,而是追求更多使用功能,国内汽车市场的增量时代进入尾声。2017年后,相关数据更是一度转入负增长。

在吉利身上,这一逻辑表现得更为深刻。

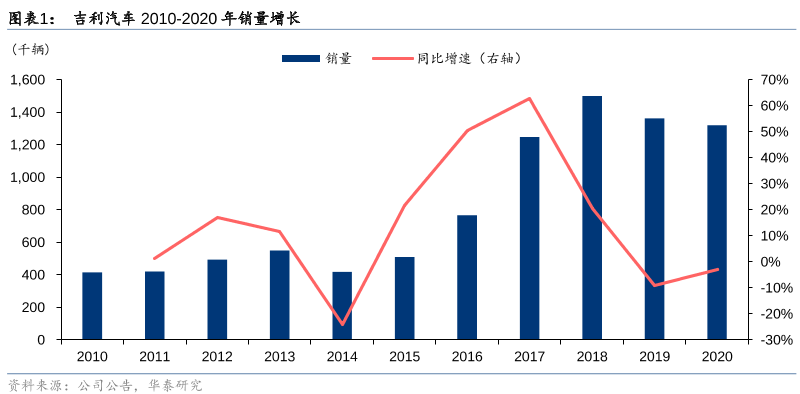

吉利汽车公开数据显示,在规划曹操专车入场的前一年(2014年),吉利汽车销量出现大幅滑坡。当年,吉利汽车销量仅为41.79万辆,同比增速暴跌至-24%。

这场销量危机砸在吉利身上,砸出了两个改革,2014年,吉利抛出口号“造每个人的精品车”,将产品逻辑投向消费升级,博瑞等品牌应运而生。

2015年,吉利汽车将目光瞄向出行平台,曹操专车的战略架构成型。

本质上,车企入场网约车行业,是应对汽车红海危机的举措,通过B2C出行平台将产能投入市场运营,能够代替过剩存货的折旧损失。目前,这一赛道汇聚了吉利、一汽红旗、上汽、东风、长安、江铃等一众车企,与其说车企盯上了出行蛋糕,不如说,这是市场寒潮下的抱团取暖。

这也为曹操出行的品牌逻辑带来分裂——曹操出行究竟是to C产品,还是to B产品?

一方面,吉利汽车依赖曹操出行获取数据反馈。刘金良表示,曹操专车的司机反馈,使吉利做出了副驾驶座椅调节等多个针对B2C出行市场的车型调整。截至2018年4月,曹操专车为吉利提供的车型研发建议已经达到数百条。

此外,出行平台也在为车企提供广告效应。在出行过程中,用户可以体验吉利包括新能源汽车在内的不同车型,在某种程度上相当于4S店的试乘试驾,间接完成了吉利汽车的宣传。

另一方面,曹操出行又在吸收社会资本,并在B轮融资后疑似放出两年实现扭亏为盈的目标。这意味着在B端价值以外,曹操出行必须建设一整套成熟的C端服务能力,包括高峰期运力调度、安全防范体系等等。而相比成熟、有海量数据积累的头部C2C出行平台,曹操出行显然居于下风。

在9月的B轮融资发布会上,曹操出行方面的表述也反映了这一问题——随着运力扩张,非全职司机涌入平台,曹操出行需要将更多精力放在让私人司机使用吉利定制的新车型上,而非大举扩张市场份额。

这表明,曹操出行的战略意图更多是占据少量网约车市场份额,为母公司解决销售及研发困境,而非在网约车赛道与对手正面作战。即便在几次融资后,吉利的股权比例受到稀释,但曹操出行的战略规划依然没有改变。

02 市场份额:昙花一现还是稳步蚕食?

在B轮融资发布会上,龚昕表示,20%市场份额是网约车平台在单个城市的“生死线”。而截至目前,曹操出行已在一部分城市中拿下20%市场份额。

这似乎表明,曹操出行在细分市场的稳步扩张策略取得了初步成效,但另一方面,曹操出行也在扩张过程中遭遇诸多问题。

企查查数据显示,从今年10月11日以来,曹操出行运营主体杭州优行金沙手机网投老品牌值得信赖 有限公司的行政处罚记录快速攀升,仅在11月1日,曹操出行就连续接到8条行政处罚消息。其中,处罚单位以深圳市交通运输局、南京市交通运输局、北京市交通委员会为主,绝大多数处罚理由是曹操出行司机未取得出租车驾驶员证。

处罚背景则是曹操出行在部分城市的加速扩张。在网约车市场短暂的窗口期,全职司机无法满足曹操出行运力快速扩张的需求,非全职司机的体量正在增长。

从优势看,这部分运力为曹操出行快速争夺市场份额提供了支持;但从劣势看,曹操出行作为B2C出行平台,其安全、专业、服务能力强的产品形象也在非全职司机的增长下逐步淡化。

在此之前,刘金良曾经将曹操出行B2C模式的优势归纳为重资产模式下对车辆和司机掌控能力强,服务能力强。但据《经济观察网》报道,曹操出行存在司机管理机制混乱现象。有司机表示,带车加盟司机除审车验车需要一周时间外,只需培训一个上午。而这与曹操学院严格培训司机的对外宣传形象相距甚远。

今年9月1日,交通运输部、公安部等多部门对包括曹操出行、T3出行、美团出行在内的主要网约车平台进行约谈,指出部分平台通过多种营销手段,恶性竞争,并招募或诱导未取得许可的驾驶员和车辆“带车加盟”,开展非法营运,扰乱公平竞争市场秩序,影响行业安全稳定,损害司乘人员合法权益。约谈要求,各平台要做到“平台持证经营,车辆持证载客,司机持证上岗”,立即停止招募不合规车辆和驾驶员,并加快清退平台既有的不合规车辆和驾驶员。

这意味着,曹操出行借B轮融资势头快速吸纳运力的举措,正在遭遇合规风险的直线上升。

此外,在曹操出行的战略版图中,平台要占领的始终是巨头博弈下的细分市场,而非新增市场。刘金良对此表述为,C2C平台通过烧钱养出了用户习惯,曹操出行在此不需要再烧钱,可以专攻服务。

而行政处罚单位所在地,一定程度上代表了曹操出行扩张运力的主攻方向。从这一角度观察,曹操出行主要在北京、深圳、南京等城市扩张运力,而对网约车渗透率更低的下沉市场缺少布局。这在一定程度上与吉利汽车的产品及线下服务设施布局有关,但同时也证明在未来的网约车赛道中,曹操出行不会进入第一梯队。

03 盈利前景:造血还是输血?

相关报道显示,在B轮融资曝光前,曹操出行已提出两年内扭亏为盈的战略规划。

在2018中国汽车论坛上,刘金良曾将曹操出行的盈利问题归结于专业化运营的高昂成本——曹操出行的用车每年年检并上交运营险,而C2C网约车并不执行同等严格的标准,这是影响曹操出行盈利的主要不确定因素。

而在此次B轮融资完成后,龚昕明确将曹操出行的战略框架顶端确定为“进攻”。从具体策略看,曹操出行预计优先争夺市场份额,确立规模优势,再全面转向盈利。

而这也意味着,留给曹操出行转型的时间并不长。

从曹操出行在多个城市飙升的非持证司机运营处罚情况看,在B轮融资后,曹操出行已经对有市场份额起步优势的城市进行了追加补贴、运力等投资。

按照龚昕给出的数据,曹操出行在已有运营的62个城市中,约两成城市达到20%市场份额。而曹操出行想追求更大的市场份额,就必须稳住存量,寻找增量,争取在更多城市中突破20%生死线。市场费用的扩大,意味着曹操出行很难在短期内形成盈利。

而从网约车的赛道情况看,整个市场面临客单价增长的天花板,在公共交通、私人汽车等产品的竞争下,网约车单笔订单的价格必须严格遵循当地消费水平。此外,平台的抽佣比例也存在天花板,平台一旦过度挤压司机利润,必然导致运力流失。

这意味着单独依靠网约车业务,曹操出行很难盈利。在2019年从曹操专车更名后,曹操出行对业务进行了多元化扩张,并将同城O2O电商引入出行平台,背后则是用户出行-积攒里程数-换取电商折扣的业务设计。

在曹操出行整套商业闭环的理想模型中,出行平台是重要的用户入口。聚焦于出行背后的用户价值,意味着出行业务必须占据足够多的市场份额,并维持较高的用户粘性,才能向电商业务输送用户流量。

而问题在于,当前的曹操出行扩张过度依赖补贴。公开信息显示,曹操出行的补贴手段包括但不限于新人福利、会员办卡、邀请新用户奖励,以及折扣代金券等等。一旦平台转入追求盈利阶段,补贴政策逐步退出,用户忠诚度或将大幅衰退。

此外,从扩张规划看,曹操出行遵循严格的成本控制策略,坚持避开与C2C网约车平台的正面作战,而是在用户需求足够大,市场份额易于争夺的大型城市扩张,着眼点更多在维持一个稳定、可持续的市场份额上。随着非全职司机的扩张受限,曹操出行借融资形成的市场份额攀升势头或将告一段落。

整体来看,曹操出行的优势,更多在于背靠上游车企的研发资源,以及本地汽车采购、运维的成本优势。但从战略规划看,曹操出行更接近“捡漏者”的身份——依赖C2C网约车平台为用户教育支付的前期成本,并不追求竞争主要市场份额,而热衷于主战场以外的“游击战”。在未来,曹操出行大概率不是出行赛道中的核心玩家。