金沙手机网投老品牌值得信赖 自媒体 / 土妖

4月28日晚间,用友交出王文京重新挂帅后的第一份作业——一季度业绩公告。

王文京出山后第一份财报,云+软件收入两年复合增长只有4%

2021年初,用友网络发布公告称,董事长王文京将兼任用友网络CEO,用友网络原CEO陈强兵转任子公司,王文京时隔两年重回一线。

对于此项人事调整,用友在公告中曾解释为,为抢抓企业与公共组织云服务业务发展的战略机遇,用友将持续加大产品研发投入,加快生态体系建设,加强公有云业务。一言蔽之,王文京再度挂帅是为云战略。

在用友发布的新一季财报中可以看到用友一季度实现营业收入12.1亿元,同比增长11.5%。其中,“云+软件”业务实现收入10.6亿元,同比增长35.1%,但实际上,考虑到2020年Q1的疫情导致的低基数,对比2019年Q1的两年复合增长只有约4%。并且,细究之下这份数据的“加减法”却有些问题,王文京不愧是财务出身——算来算去总能做到“精明”。

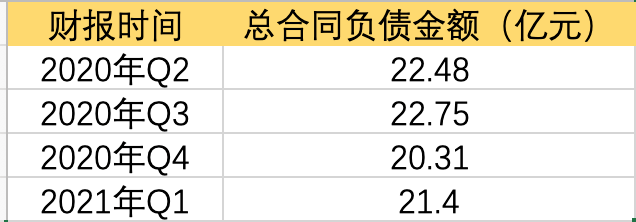

云增速“迅猛”,总合同负债却几乎不变,体育老师教的财务?

据用友21年一季度财报,2021一季度用友云收入5.16亿元,同比增长136%,云合同负债12.3亿元,环比增长13.3%,订阅收入增长132%。云收入在整个收入中占比42.5%,基本与软件收入持平,软件收入5.42亿元,同比下降4%。

但是,2021年一季度用友总合同负债(云合同负债+软件合同负债),和2020年Q2/Q3/Q4相比,基本没变化。考虑到用友2020年云收入同比增加73.7%,2021年Q1云收入又“飞速”增长136%,占比达42.5%,云业务增长按理说会带来大量的合同负债,足够抵消软件业务下降。但2021年Q1用友总合同负债仍然在20亿,连续四个季度几乎没有变化。用友是如何做到在云业务突飞猛进的情况下,合同负债却总在21亿徘徊的呢?借用雪球网友雁客行的一句话:“营收大于一切,其它左手转右手很难绝对区分。”然而,尽管用友2021一季度营收同比增长11.5%(2020Q1 疫情影响严重),却不及2019年一季度。

心急吃不了热豆腐,云转型不能一蹴而就,更不能只在数字上下功夫。外有Sap、Oracle的竞争,内有金蝶浪潮虎视眈眈,如何在紧迫中既赢得股市又赢得市场,对于王文京和用友而言都是个不小的难题。