据港交所披露,2019年9月2日,永泰生物制药有限公司向港交所主板递表,建银国际和国信证券(香港)为其联席保荐人。

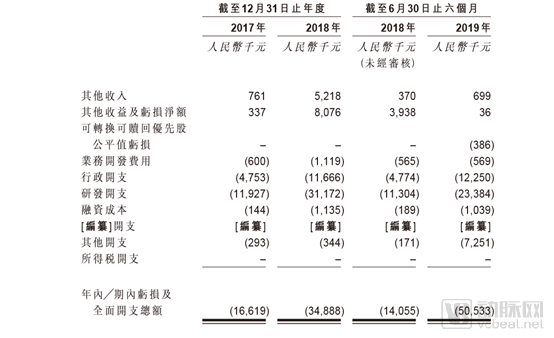

永泰生物成立于2006年,是一家专业从事免疫技术产品研发和应用的高新技术企业。招股书显示,2017、2018和2019年前半年,公司期内亏损及全面开支总额分别为1662万元、3489万元和5053万元;研发开支分别为1193万元、3117万元、2338万元;经营活动所用的现金净额持续为负值,报告期内分别为-1208万元、-4408万元、-3529万元。

永泰生物财务数据 来源:招股书

如众多创新型生物企业一样,公司并无产生任何收益,而亏损主要来自公司研发及行政开支。

成立13年,永泰生物可谓是见证并参与了中国细胞治疗产业从无到有的全部过程,并建立了从体外实验到动物试验、从安全评估到临床研究的完整研发体系。

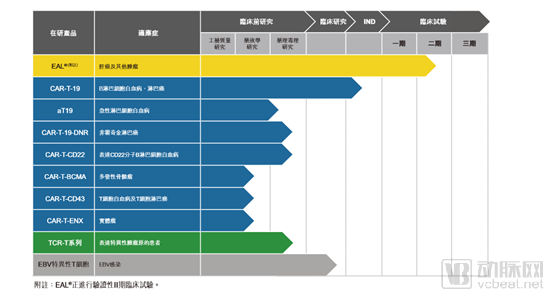

图片来自招股书

招股书透露,目前永泰生物的产品线覆盖了非基因改造细胞、基因改造细胞、肿瘤多靶点治疗细胞、肿瘤单靶点细胞治疗等主要肿瘤细胞治疗产品。其中,根据弗若斯特沙利文的报告,核心产品EAL是中国首款获批进入II期临床试验的免疫细胞产品。

EAL是一款多靶点肿瘤细胞免疫治疗产品,在癌症治疗的临床应用方面有超过10年的积累,永泰生物自2006年便开始了对EAL的研究。

目前EAL主要用于预防肝癌术后复发。根据弗若斯特沙利文的报告,除手术及介入治疗外,中国目前无可提供的药物及方法能够预防早期肝癌复发及延长早期肝癌患者无复发生存期及总生存期。2019年中国肝癌的新发病例超过40万,占据全球肝癌新增病例的44.9%。且中国肝癌患者的五年生存率仅12.1%。

除拳头产品EAL外,永泰生物还拥有多款细胞治疗产品,主要包括CAR-T细胞系列和TCR-T细胞系列等。根据弗若斯特沙利文的报告,中国细胞免疫治疗市场2021年的市场规模将达到13亿元,并预计到2023年将迅速增长至120亿元,复合年增长率为181.5%。基于目前的细胞免疫治疗管线和研究,永泰生物相信,随着EAL及其他产品的商业化,公司将在中国市场拥有强大的先发优势。

中国细胞免疫治疗行业的监管环境于2016年经历了重大转折,所有细胞免疫治疗产品均必须按药品的监管制度通过国家药监局的审批程序。基于对行业前景的理解和预测,永泰生物于2015年就提交了EAL产品的IND申请并获得审批中心受理。2017年10月,永泰生物收获EAL产品批件,并于2018年9月入组了第一例EAL的II期临床试验患者。到目前为止,永泰生物EAL的II期临床入组患者数量已经达到66例。

此外,永泰生物在研产品CAR-T-19也已经有63名患者接受治疗,完全缓释率超过90%。永泰生物已经提交了以B细胞急性淋巴细胞白血病(B-ALL)为临床适应症的在研产品IND申请,并于2019年9月获审批中心受理。永泰生物在招股书中透露,公司目前已经有多个产品正在进行临床前研究,目前已经完成NY-ESO-1 CR-T细胞在研产品的药效研究。公司计划于2020年底前为CAR-T-19-DNR、aT19及NY-ESO-1 TCR-T在研产品提交IND申请。

公司位于北京的研发及生产中心总面积逾7500平方米,并已经建立细胞治疗产品研发所需的先进基础技术平台,包括无血清细胞培养及扩增技术平台、基因改造及转化技术平台、抗原特异性T细胞体外扩增技术平台,以及质粒及病毒载体的生产及纯化技术平台。公司还建立了临床试验组管理平台、细胞运输物流平台,以及适合细胞免疫治疗产品级别的GMP级别生产质量管理平台,为后续产品的临床试验和商业化做好准备。

招股书透露,截至到2019年8月,国内共有10种细胞免疫治疗产品正在进行临床试验,其中实体瘤治疗产品仅两种,且目前国内尚未有上市或者提交NDA的细胞免疫治疗产品。对永泰生物而言,抢占市场先机、保持领先优势尤为重要。

接下来,永泰生物的业务重心将围绕EAL展开,在加速临床试验进度的同时,也进一步扩大其适应症研究,争取提前进入商业化布局。针对其他产品,研发团队也将加速管线产品的临床前研究工作,推动更多产品进入临床阶段。此外,公司还计划扩展外包病毒载体及早期研发服务业务,并在保持内增的基础上扩大战略合作,考虑选择性并购。