2018年的网贷爆雷潮严重打击了投资人的信心,网贷行业的各项指标都受到了重创,成交量、出借人等数据持续走低,网贷平台则与行业“一荣俱荣、一损俱损”,即便是已经上市、拥有较好品牌背书的公司也难以扭转现状。

2月28日,和信贷发布了截止2018年12月31日的2019财年第三季度未经审计的财务业绩。根据财报数据显示,和信贷2019财年第三季度净收入191万美元,同比下滑95.6%;净亏损959万美元,而2018财年第三季度的净收入为2690万美元,同比转亏。

和信贷在财报中将自己称为“中国快速增长的在线消费贷款公司”,可从财报来看,这个“快速增长”实在是名不副实。和信贷正在面临财务、运营数据全面滑坡的窘境。

利润断崖式下跌,净亏损率扩大至502%

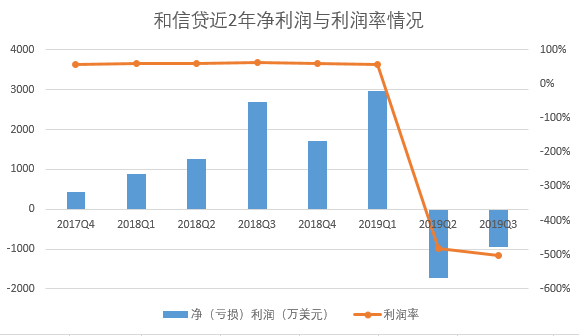

先看盈利情况,通过梳理和信贷近两年的盈利数据发现,和信贷在2017财年Q4至2019财年Q1期间持续盈利,且总体上保持着波动上升的趋势,2019年Q1实现净利润2967.86万美元,为上市以来最佳,净利润率始终在56%以上。

但在网贷爆雷潮暴发后,和信贷的净利润在2019财年Q2断崖式下跌,出现亏损。2019财年Q3,和信贷虽然环比实现减亏,但净亏损率进一步扩大至501.92%。和信贷首席执行官周歆明在财报中坦言,“本季度充满挑战的市场环境继续影响着我们的业务。”

成本高企,为营收的6倍

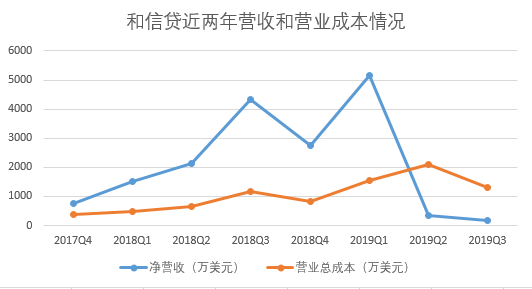

和信贷的亏损主要是营收的急速下滑和营业成本不断增长导致的。

从上图我们可以看到,从2019财年第二季度开始,和信贷的营收出现了急速下滑。2019财年Q2和信贷营收362万美元,环比大减93%,同比下滑82.9%;2019财年Q3和信贷营收191万美元,环比下滑47%,同比骤降95.6%。和信贷在财报中称,净营收减少的主要原因是通过和信贷平台促成的信用贷款规模大幅减少。

但是在营收下滑的情况下,和信贷的营业成本并没有得到很好地控制,依旧呈现增长态势。2019财年Q2和信贷营业成本2107万美元,同比增长222.1%;2019财年Q3和信贷营业成本1305万美元,同比增长11.7%。尽管Q3营业成本环比有所缩减,但依旧高于营收,是营收(191万美元)的6倍之多。

获客难度加大,营销成本大涨160%

在营业成本中,销售和营销费用占比最高,近两年占比均在40%以上,其中2019财年第一季度销售费用占营业成本的比例高达75%。

不仅如此,和信贷近一年的销售和营销费用始终保持较高的增速,截至2018年12月31日的前九个月的销售和营销费用为3060万美元,同比增长160.5%。其中,2019财年Q1销售和营销费用1167万美元,同比增长354.2%;2019财年Q2销售和营销费用1175万美元,同比增长218.3%;2019财年Q3销售和营销费用718万美元,同比增长30.8%。销售和营销费用的增加主要是因为与获客相关的广告费用增加。

但是销售和营销费用的增长似乎没有反应到获客效果。从下图我们可以直观的看到,和信贷2019财年Q3的投资人和借款人总数跌至了近两年最低。这也从侧面说明,网贷行业投资人的信心并非是多打一些广告就可以重建的。

交易冷淡,促成贷款骤降92%

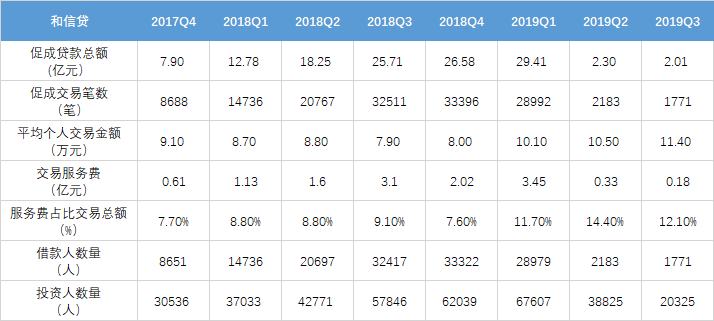

和信贷财报中公布的运营数据透露出一丝丝“寒冷”,促成贷款总额、促成交易笔数、借款人数量、投资人数量等关键运营指标几乎将至“冰点”,只有贷款余额同比增长了21%。

具体如下:

和信贷2019财年Q3促成贷款总额2.01亿元,同比骤降92%,环比下滑13%,创近两年最低。和信贷2019财年Q3促成交易笔数为1771笔,同比减少95%,环比减少19%,创近两年最低。和信贷2019财年Q3借款人总数1771人,同比下滑95%,环比减少19%,创近两年最低。和信贷2019财年Q3投资人总数20325人,同比下滑65%,环比减少48%,创近两年最低。

贷款余额反增21% 踩红线还是逾期?

也许是在财报中确实没有太多可说的,和信贷CEO周歆明专门点出了贷款余额这项唯一增长的数据。他说,“最近的统计数据显示,截至2018年12月31日,与一年前相比,整个行业的贷款余额减少了36%。然而,我们的贷款余额同比增长了21%。

然而,在各项数据全面下滑,新一季度只有1771笔交易的情况下,和信贷为何唯独贷款余额却同比增长?一种猜测是,此前的未偿还贷款在这一年度增加,这可能意味着和信贷的逾期压力很大。

另外,监管多次强调“双降”,去年6月,北京互金整治办还重申“辖区各网贷机构不得增长业务规模、不得新增不合规业务。”可和信贷却表示贷款余额逆势增长21%,这一指标的增长大有踩监管红线的嫌疑。

值得一提的是,在网贷投资人信心重挫,业务受到波及时,和信贷正在不断尝试新的布局,以扭转当前业绩亏损运营下滑的窘境。

2018年8月,和信贷宣布,平台与印尼在线借贷平台火枪手(Musketeer Group Inc.)签订收购协议,以160万美元收购火枪手20%股权;

同年10月,和信贷宣布与跨国公司荷兰皇家壳牌集团旗下全资子公司——壳牌能源(中国)有限公司达成战略合作,双方围绕中国碳排放权配额展开价保合作;

2019年1月,和信贷宣布,将以2亿元价格收购凤凰智信5.88%的股权,未来三年将与凤凰金融集团旗下网贷平台围绕消费信贷领域展开百亿元规模的业务合作。

和信贷新一季度的业绩可以说是低到了尘埃里,几乎找不到任何亮点。各项指标的下滑速度让人大跌眼镜。这样的成绩单对一家企业来说是件很危险的事情。只希望这家网贷公司能伴随着行业企稳慢慢走出低谷,重新找到增长引擎。