消失的“倒三角”,不安的T型格局专栏号

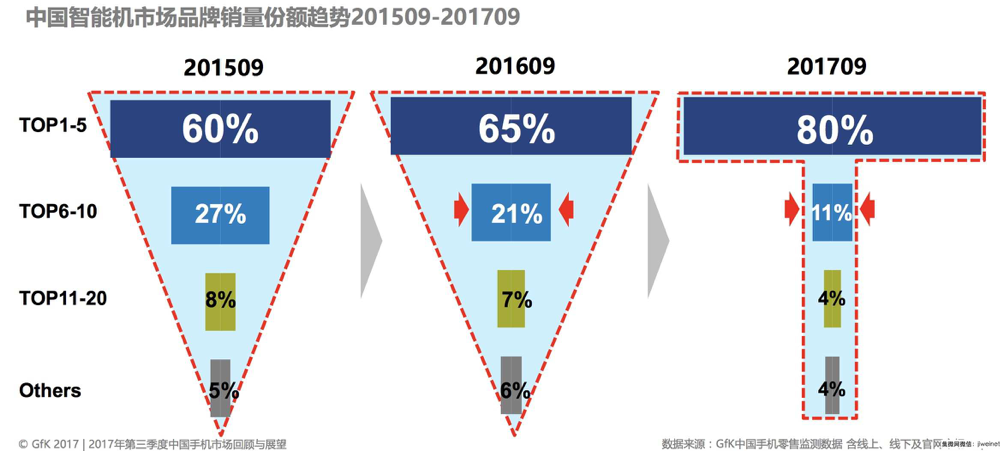

两个多月前,市场调研机构GFK在前三季度的智能手机销量报告中,给出了这样一组数字:排名前五的手机厂商拿走了80%份额。市场资源更加集中,四年前还是风口的智能手机,早已演化成一场赢者通吃的游戏。

对很多行业来说,司空见惯的是“倒三角”式的格局,排名前五的品牌占比在60%左右,二线品牌市场份额约为30%,众多的中小品牌瓜分了剩余的10%。或许手机市场的竞争正在经历一场看起来有些“畸形”的演变,至少在下一个风口到来之前,“T型格局”将成为手机市场竞争的主旋律。

恰因如此,无论是巨头还是中小品牌,在这场竞争中看起来都不轻松。

“不安”的胜利者

2017年的手机市场并没有出现意义上的黑马。在工信部发布的出货量信息中,去年二季度智能手机出货量同比下降3.9%,第三季度同比下降7.0%。但在市场增速同比下滑的情况下,华为、OPPO、小米等为数不多的厂商却实现了逆势增长。

从IDC的预测数据来看,OPPO在2017年的销量有望再创新高,较2016年9500万部的销量,有着稳定的增长;2017年华为的出销量有可能达到1.6亿部左右,相比于2016年1.39亿台的整体销量,同样有着2000万台左右的增量。此外,得益于在印度市场的强势表现,小米在2017年触底反弹,销量逾9000万部,并如愿同华为、OPPO、vivo一道跻身我们市场销量前四的阵营。

事实上,从“倒三角”到“T型格局”的转变,离不开两个不可或缺的因素,一个是用户消费行为的转变,另一个则是海外市场的表现。

主导市场份额向头部品牌集中的诱因,在本质上还要归因于用户消费习惯的改变,最典型的就是用户理念上的消费升级。手机早已经可以归为必需品的行列,所承载的价值也从通讯工具变成娱乐工具,导致越来越多的年轻人选择符合自身生活习惯的产品。举个例子来说,在Counterpoint公布的数据中,OPPO R11是当季最畅销的手机单品,即便在市场增长下滑7%的背景下,OPPO依旧以近20%的增长率位居市场第一。

而海外市场的价值要更加微妙。小米在第三季度成为印度市场排名第一的手机品牌,占据了将近五分之一的市场份额,不仅让小米在销量上实现了触底反弹,也一改此前唱衰的声音;OPPO的海外销售占比达到30%,先后成为越南第二大手机品牌、在东南亚的市场占有率达到17.2%等等,不一而足。相比于国内的存量竞争,有着先天经验的中国手机厂商或许更擅长在增量市场“攻城掠地”。

不过,诸如OPPO、华为等胜利者并没有急于庆功,而是在不安中寻求着新的市场战略。

巨头的危机意识

2017年底的时候,华为进行了一连串颇有些高调的动作,天价年终奖、荣耀三年前五的新目标,以及任正非对“低端机”的多次强调。在2014年向高端转型的华为,已然开始随着市场的变化调整策略。

其实巨头们的“不安”,在某种程度上可以理解为危机意识。在当前的市场格局中,不同层次的厂商有着截然不同的生存姿态:头部品牌继续扩张产品线,高中低市场面临着全面洗牌;中部品牌的市场空间被大幅压缩,更急于在某个方向或某一市场实现突围;小品牌产品与消费者逐渐断层,渠道难以渗透,颓势已经十分明显。

即便如此,巨头们依然想要拿到更大的筹码,亦或者说建立更加强大的竞争壁垒。华为的海外计划和重启低端机型如此,小米想要在印度复制辉煌是如此,就连相对低调的OPPO和vivo同样在进行新的战略选择。

或许是借鉴了“中华酷联”的瓦解,新巨头们在战略抉择中开始考虑更加均衡的发展路线,产品、品牌、技术、市场等无不涉及。

在产品上最为盛行的就算精品策略,结合IDC、GFK等统计数据,OPPO、华为的单台利润在165元左右,而小米的产品仅为72元。原因似乎不难理解,OPPO的产品研发和迭代很有规律,并始终专注于拍照、闪充、外观等迎合年轻人习惯的领域,从OPPO R9到OPPO R11s几乎所有的旗舰机型都是千万级销量的爆款,而小米的销量中,低利润的红米占到了过半的比例。可以料想的是,尝到了甜头的OPPO们,势必会继续坚持打造经得起市场与消费者考验的精品策略。

品牌升级是2018年的一大看点。OPPO在上海开设了首家“超级旗舰店”,荣耀打造了风格独特的潮玩店,小米也在积极增加小米之家的数量。这里面似乎形成了一个共识,品牌的提升俨然是一个系统工程,包括产品、营销、销售等多个维度。OPPO星罗棋布的旗舰店承载了品牌与用户直接沟通的核心渠道,“超级旗舰店”或是其品牌升级的开始。华为、小米及其他品牌会效仿吗?这或许是2018年的又一趋势。

技术依然是构建竞争壁垒的核心一环,尤其是在人工智能和5G的风口下。比如说OPPO在拍照、人工智能、全面屏、5G等技术的研究上相继与谷歌、高通、纽约大学、北京邮电大学等达成了战略或产学研形式的合作。此外,在国家版权局公布的专利榜单中,华为、中兴、OPPO、小米等业已连续多年入围。

当然,海外市场同样是重要一环,华为、OPPO、小米等从未掩饰对于海外市场的野心。印度等新兴市场成为小米的第二战场,华为和荣耀的旗舰产品在国内发布后,往往会在欧美举办一场同等规格的发布会,而在越南、台湾、印尼等市场收获颇丰的OPPO,也将海外市场开拓作为新战略之一。

那么,巨头们“高筑墙,广积粮”的应对之策,又是否会行之有效呢?

格局即将板结

诸如OPPO全方位的战略配称,一方面是为了在愈发激烈的竞争中找到破局之计,另一方面也是为了巩固目前的“T型格局”,甚至可以说是所有巨头的共同选择,手机市场的马太效应远未结束。

单从手机的维度来看,OPPO等手机品牌在2016年的异军突起,准确的说是一场筹谋许久的厚积薄发,在用户体验、技术研发、市场渠道等方面有着不容小觑的先天优势。可当80%的市场被少数头部品牌把持,中小品牌势必会与消费者形成断层,加之销量下滑所引发的利润滑坡,在核心技术的研发上将逐渐与头部厂商拉开差距。

值得一提的是,国内手机行业早已是竞争白热化的存量市场,依靠营销和价格取胜,在产品上施行ODM贴牌的逆袭之路早已被堵死。或许会有人寄希望于5G、人工智能等新风口,然而这才是手机市场格局板结的原因所在。

不难猜测的是,人工智能、5G等新技术的应用,必将加速物联网、智能家居等形态的普及,手机仍扮演者计算中心的角色,即便是智能音箱等可能存在的交互入口,也正在被手机厂商分食。要知道,无论是智能音箱还是其他形式的控制设备,现阶段都很难脱离手机而独立存在,且掌控者渠道、技术、用户的手机厂商,在这场关于未来生态中心的竞争中可谓占尽了优势。

也正因如此,在IoT的曙光出现的时候,硬件厂商、渠道商、服务商的界限将逐步消融,以手机或其他设备为中心的生态链不断叠加,进而无限度的增加用户的“边际成本”。好比说,当你想要更换手机号时,电子支付解绑、联系人告知、各类账户等边际成本已经成为隐形制约,而手机厂商的IoT生态一经建立,同样会出现更换品牌的边际成本,毕竟手机厂商们已经开始通过云服务、游戏渠道代理等增加边际成本。

巨头的不安也并非没有原因,用户忠诚与否的关键仍在于产品体验,通过打造精品、品牌升级等方式赢得当下的竞争,再借助技术研发、战略合作等押注未来,最终以优质、多元的生态体验形成竞争壁垒,避免掉队。

结语

T型格局无疑比“倒三角”更加残酷,也注定会有更多的手机品牌退场,中小手机厂商的上升通道被逐渐关闭。当然头部的品牌也不轻松,需要继续深耕产品、品牌、技术和渠道,尽可能避免从金字塔顶尖滑落的可能。不过从另一个维度来看,诸如OPPO、华为等所面对的早已不只是国内市场而是世界舞台,国内的“T型格局”更有利于头部厂商和三星、苹果等同台竞技,倒也不是一件坏事。

1.金沙手机网投app 遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.金沙手机网投app 的原创文章,请转载时务必注明文章作者和"来源:金沙手机网投app ",不尊重原创的行为金沙手机网投app 或将追究责任;3.作者投稿可能会经金沙手机网投app 编辑修改或补充。

京公网安备 11010502032797号

京公网安备 11010502032797号