社区新零售:商超与便利店的社区之争专栏

过去,在社区市场,商超与便利店,分别你走你的阳关道,我走我的独木桥,而如今商超的阳关道变成了独木桥,而便利店的独木桥却变成了阳关道。商超和便利店这两个传统零售业态,以及社区这个此前不曾被重视的消费场景,在今年成为了新零售变革的先行者。

线下之争:便利店越开越多,商超越开越小

近一段时间,围绕商超-便利店大市场环境的发展已有足够多的讨论,这里就不再做复述,直入正题。我在之前《社区新零售:传统商超看得见的危机正在蔓延》一文中对传统商超的现状进行过整理评述,事实证明,大型商超的黄金时代已经过去,便利店的黄金时代正式开始。

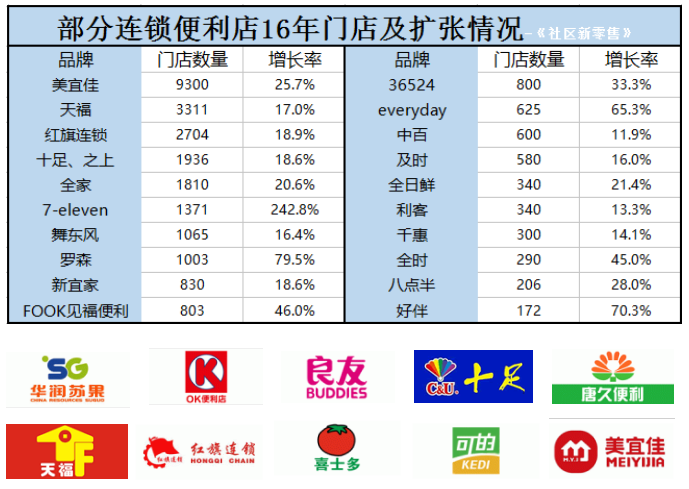

根据联商网不完全统计,2016年全年大型超市业态关闭129家门店,实际关店数可能还远远不止这些。而根据中国连锁经营协会与波士顿咨询公司联合发布的《2017中国便利店发展报告》,2016 年中国连锁品牌化便利店门店数接近10 万家,市场规模超过1300亿元,行业增速达13%,开店数量及同店销售双双增长。

其中,越来越多的连锁超市都加大了在便利店市场的投入,除了农工商、华润、联华等较涉足便利店市场,推出了可的、苏果、快客、Vango等连锁便利品牌之外,大润发今年也推出了飞牛便利店。再加之互联网便利店和无人便利店的出现,今年的便利店市场扩张将加速井喷。

另一方面,传统商超在关店的同时,也在开店,而新开店的面积越来越小,社区店、精品店成为传统商超的市场扩张首选。例如物美社区店、永辉会员店,世纪联华city life等。

传统商超的开店策略调整出于多方面因素考虑,一来大店位置越来越稀缺,成本也不断上升,受线上商超冲击明显,聚拢人气的能力在不断下滑,已经进入明显的瓶颈期;二来小店更灵活,成本低,速度快,覆盖能力更强,新零售门店更有吸引力,且与线上配合度更高,可以更有效的利用配送能力抢占社区市场。

前不久,上任半年的沃尔玛大卖场中国业务总裁陈文渊首度亮相,在接受媒体采访时表示,接下来,沃尔玛每年会开设30至40家大卖场,紧凑型门店的占比将越来越高。而早在8月3日,沃尔玛首先在昆明和武汉同时新开了两家面积只有5000-6000平方米的紧凑型门店,这比以往标准的沃尔玛大卖场营业面积缩小近40%,这个面积以目前的网红超市盒马鲜生的面积相同。

对商超市场判断更为激进的则是华联综超,其干脆直接放弃精品超市,专攻面积更小的社区超市。而近期盒马鲜生也将尝试面积更小的社区店,10月份将开出一家800坪的社区店试点,根据试点情况,未来或将社区店的面积缩小到200坪。

在社区市场,商超便利店的混战已然打响。

线上之争:商超锁定线上市场,想利用配送服务与便利店抢市场

前面也提到连锁商超新店面积越来越小,其中一个目的就是为了化整为零的去覆盖更多的社区,这样既可以在线下吸引周边消费者步行去消费,也可以提升线上的配送能力,将配送时间缩短到半小时之内,进而更加深入到社区消费市场。

传统大型商超店的生意越来越难做是不争的事实,而天猫超市和京东超市大手笔砸钱也压缩了连锁商超的线上发展空间。连锁商超采取社区店的策略就是要利用点位优势提高自身的竞争力,防止未来完全被电商所牵制,而这种策略带来的更直接的市场变化就是会一定程度影响便利店的线上市场。

现如今,电商、商超、便利店的线上之争也非常混乱。京东超市、天猫超市在线上抢了传统商超的市场,而传统商超现在想利用线上去跟便利店抢社区市场,同时京东和天猫一方面在计划整合社区夫妻便利店,另一方面还在邀请各大传统商超站队。

如果说到线上之争,实际上,社区便利店的线上市场还未真正爆发,社区用户暂时还未习惯在线上购买便利店产品,不过已经适应了线上叫外卖,而外卖平台已经开始接入了商超便利类目,这个问题我在《社区新零售:外卖未来将充当什么角色?》做个探讨。

我在《社区新零售》这本书中,详细的介绍了过去几年社区电商消费市场的发展进程,直到今天,社区线上消费市场也还未到爆发期。社区零售店一般都是单兵作战,其无法同时具备线上营销能力和线下配送能力,一般的夫妻店只管着线下就已经很吃力了。

目前的连锁商超的线上能力要比猫超和东超弱,但要比一般的社区便利店强,所以,抓紧一点,连锁商超在线上还有一定的发展空间。

错位之争:经营重心不同,社区便利店与商超在争什么?

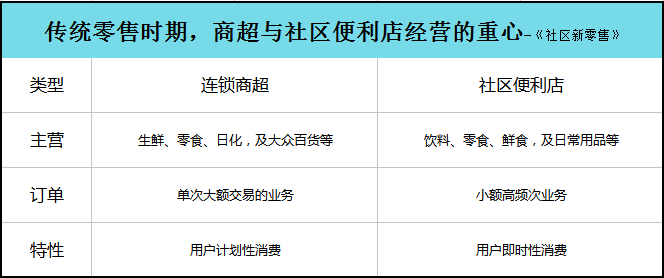

在传统零售时期,商超与社区便利店经营的重心不同,各自分工明确,商超主营生鲜、零食、日化,及大众百货等,社区便利店主营饮料、零食、鲜食,及日常用品等;传统商超之前主要是做单次大额交易的业务,社区便利店主要做小额高频次业务;商超解决的是用户计划性消费,社区便利店是用户即时性消费。

也就说在传统零售业态中,商超与便利店属于错位竞争,虽然二者存在竞争关系,但各自的经营重心不同。而在如今的社区新零售时期,传统商超越来越小,同时开始拓展便利店业务,这使得商超与便利店之间从关系从错位竞争转变同位竞争,二者的经营重心都放在了对社区商业的深入挖掘。这是与之前相比,社区新零售市场最大的变化所在。

若再进一步细分去看,连锁商超拓展社区商超产业链目的是要PK便利店、果蔬店、菜市场等社区零售业态,而强调鲜食经营的现代化的便利店本身是在PK快餐店、零食店,也就是说,连锁商超要挑战整个原有的社区商业结构。

(我们这里在谈论便利店时,默然把面积为200坪以下的夫妻小超市等同于夫妻便利店,而面积大于200坪的划归到社区超市范畴。)

这么来看的话,原有的社区超市将会最先遭受冲击,其既无法与同类面积大小的连锁商超主推的新型社区商超竞争,也无法与现代化的连锁便利店竞争。所以,原有的社区超市生存空间会被挤压,换个角度看,或许也能激发他们的经营活力。

既然社区超市不做改变的话,生活空间会被挤压,夫妻小超市或者夫妻便利店,不做对应的市场策略调整,生存空间也同样有可能会被挤压。当有大量的竞争者和资金进入社区新零售市场时,这个市场的竞争环境也将愈发激烈。

明年开始,社区新零售大环境下,商超与便利店的社区之争或将全面爆发。

文/王利阳 《社区新零售》作者

金沙手机网投老品牌值得信赖 自媒体,社区商业研究者、创业者

微信公号:言区社

1.金沙手机网投app 遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.金沙手机网投app 的原创文章,请转载时务必注明文章作者和"来源:金沙手机网投app ",不尊重原创的行为金沙手机网投app 或将追究责任;3.作者投稿可能会经金沙手机网投app 编辑修改或补充。

- NOW直播生态内流量首曝光,超800万DAU领跑同行

- 苏宁今年双十一玩法不寻常,六大产业+O2O联动引爆智慧零售

- 挂牌新三板8个月纵目金沙手机网投老品牌值得信赖 要摘牌 曾获联想系君联投资7000万

- FancyDigital正式发布开屏联盟营销解决方案,高效触达消费者心智

- 人工智能被写进十九大报告 中能工业智慧技术研究院应邀解读智造

- 网购染发剂“致伤”?多方投诉,京东终赔500元

- 你的成本才多少,要不要那么贵?

- 基于液态金属的这些特质,人类对其研究趋向实用

- AI等智能金沙手机网投老品牌值得信赖 风靡互金,金融金沙手机网投老品牌值得信赖 企业如何借翅高飞

- moto z 2018为何敢卖9999元? 答: 手机不贵, 配件太贵

京公网安备 11010502032797号

京公网安备 11010502032797号