从相关报道看来,Hyper-NA EUV 和高生产力工具是 ASML 未来十年的主要目标。

ASML 荣誉首席技术官 Martin van den Brink 分享了通用 EUV 平台的“愿景”,其中可能包括 0.75 NA 的“Hyper NA”工具。此外,该光刻公司的目标是将 DUV 和 EUV 设备的生产率从每小时约 200-300 片晶圆提高到每小时 400-500 片晶圆。“这是我们应对成本增加的主要武器,”Van den Brink 在安特卫普举行的 Imec 技术论坛 (ITF) 上说道,解决了之前发言者所表达的担忧。

通用 EUV 平台与 hyper-NA 工具的开发紧密相关,因为标准化以及将 hyper-NA 创新引入前几代 EUV 的能力有助于收回开发 hyper-NA 工具所需的投资。“我们提出了一个长期路线图,假设十年后,我们将拥有一个低数值孔径、高数值孔径和超数值孔径 EUV 系统的单一平台,”van den Brink 说道。

这位最近辞去首席技术官一职但仍受聘于 ASML 担任顾问的行业传奇人物解释说,更高分辨率工具的出现将减少对双重图案化的需求,从而减少工艺步骤的数量和每片晶圆所需的能量。“超数值孔径让我们远离双重图案化危险的复杂性。”

Van den Brink 的这句话触及了人们对 hyper-NA 的前身 high-NA 的紧迫性提出的问题。根据市场研究公司 Semianalysis 的说法,高 NA 无法在成本上与低 NA 双图案竞争。ASML 此前曾反驳这一分析,指出通过避免双重图案化可降低工艺复杂性的价值。此外,该行业对高数值孔径工具的需求是“健康的”,该公司表示。一旦hyper NA 获得批准,任何对高 NA 的疑虑可能很快就会消失。

Hyper NA光刻机,ASML的下一个目标

ASML首席技术官Martin van den Brink在ASML 2023年年度报告中写道:“NA高于0.7的Hyper-NA无疑是一个机会,从2030年左右开始,这种机会将变得更加明显。”“它可能与Logic最相关,并且需要比“高NA EUV”双图案化更实惠,但它也可能是DRAM的一个机会。对我们来说,关键是Hyper-NA正在推动我们的整体EUV能力平台,以改善成本和交货时间。”

ASML目前的EUV工具包括low NA模型,其具有0.33 NA光学器件,可实现 13.5 nm的临界尺寸(CD)。这足以通过单次曝光图案产生26 nm的最小金属间距和25-30 nm尖端到尖端的近似互连空间间距。这些尺寸足以满足 4nm/5nm级生产节点的需要。尽管如此,业界仍然需要3nm的21-24nm间距,这就是为什么台积电的N3B工艺技术被设计为使用Low-NA EUV双图案打印来打印尽可能最小的间距。这种方法被认为非常昂贵。

具有0.55 NA光学器件的下一代High NA EUV系统将实现8nm的CD,这足以打印约16nm的最小金属节距,这对于超过3nm的节点非常有用,并且预计即使对于1nm,至少根据Imec的设想是这样。

但金属间距将变得更小,超过 1nm,因此该行业将需要比 ASML 的 High-NA 设备更复杂的工具。这使我们能够开发出具有更高数值孔径投影光学器件的 Hyper-NA 工具。ASML 首席技术官 Martin van den Brink 在接受采访时证实 ,正在研究 Hyper-NA 技术的可行性。不过,尚未做出最终决定。

增加投影光学器件的数值孔径是一个成本高昂的过程,涉及对光刻工具的设计进行重大改变。特别是,这包括机器的物理尺寸、开发许多新组件的需要以及成本增加的影响。ASML 最近透露,根据配置,低数值孔径 EUV Twinscan NXE 机器的售价为 1.83 亿美元或更高,而高数值孔径 EUV Twinscan EXE 工具的售价将根据配置为 3.8 亿美元或更高 。Hyper-NA 的成本会更高,因此 ASML 必须回答两个问题:它是否可以在技术上实现以及对于领先的逻辑芯片制造商来说是否在经济上可行。只剩下三个领先的芯片制造商:英特尔、三星代工和台积电。日本的 Rapidus 尚未发展成为可行的竞争对手。因此,虽然需要 Hyper-NA EUV 光刻技术,但它必须价格合理。

“Hyper-NA 的引入将取决于我们能够降低成本的程度,”Martin van den Brink 去年告诉Tweakers.net 。“我曾多次环游世界,并与客户讨论了 Hyper-NA 的必要性和可取性。最近几个月,我获得了信心和洞察力,客户希望进一步降低分辨率,因此可能“使用 Hyper-NA 大规模生产逻辑和存储芯片的技术已经存在。这将是下一个十年左右的变化。但这取决于成本。”

ASML 发言人告诉 Bits&Chips,正在研究 hyper-NA 技术的技术和经济可行性,但尚未做出是否继续实施的决定。他拒绝评论何时做出该决定。考虑到 Van den Brink 提到的 2030 年时间框架以及开发新一代 EUV 扫描仪所需的多年准备工作,期望早日做出承诺并不是没有道理的。高数值孔径技术于 2015 年获得批准,远早于低数值孔径 EUV 被引入大批量生产。

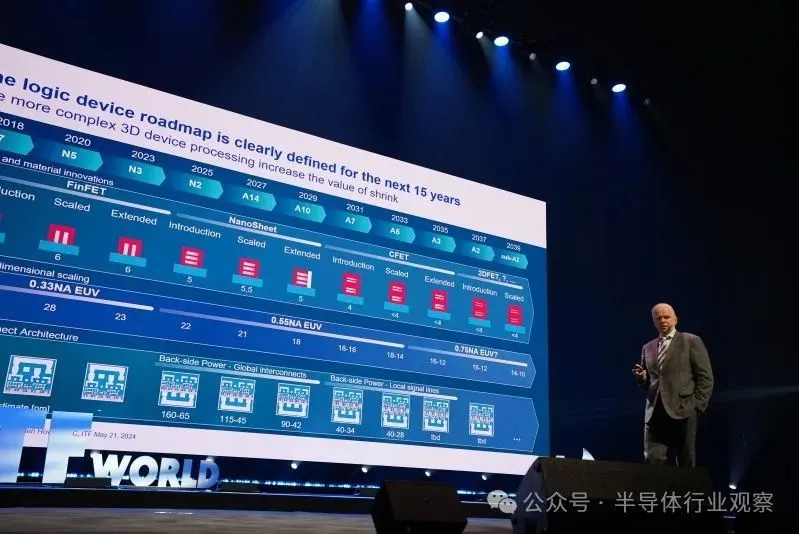

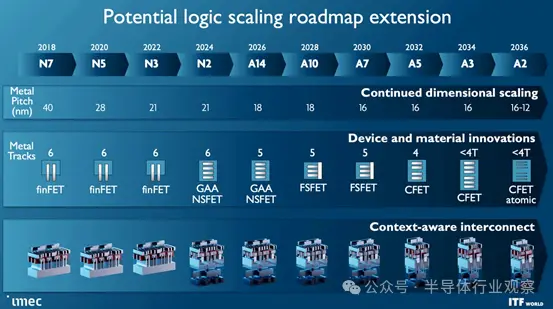

到 2030 年,芯片制造商可能需要高数值孔径的双图案化,至少对于选定数量的层而言。与此同时,根据Imec去年提出的路线图,尺寸缩放预计将持续到至少 2036 年。这凸显了只要能够满足成本目标,新一代 EUV 扫描仪的潜在机会。

早在 2022 年,Van den Brink 就对超 NA 的经济可行性表示怀疑。他对 Bits&Chips表示:“如果超数值孔径的成本增长速度与高数值孔径的成本一样快,那么这在经济上几乎是不可行的。”他补充说,他的公司正在探索解决方案,以保持技术在成本方面的可控性。和可制造性。在 2022 年 ASML 投资者日上,Van den Brink 对他的工程师将取得成功表示乐观。“我始终相信技术,所以我相信我们会实现这一目标。”

2023 年 4 月,Van den Brink 对Hyper NA 业务案例的信心更加增强。“我曾多次前往世界各地与客户讨论超 NA 的需求和愿望。最近几个月,我获得了信心和洞察力,客户希望进一步降低分辨率,以便使用 hyper-NA 大规模生产逻辑和存储芯片的机会已经存在。”

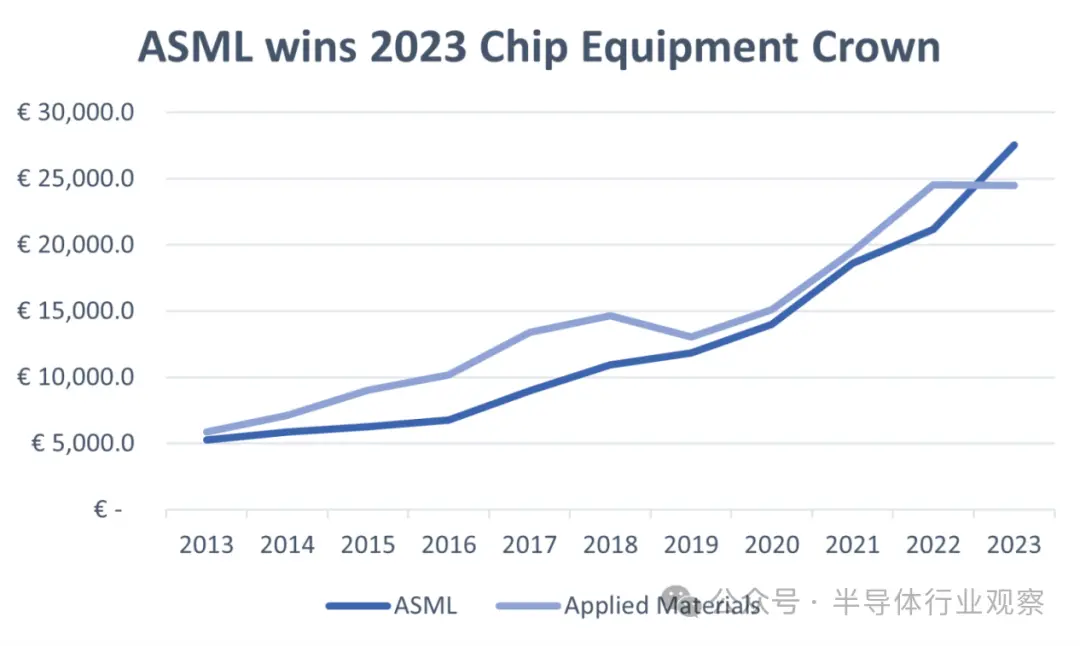

取代应材,跃升全球最大芯片设备供应商

近年来,对晶圆厂设备的需求一直在激增,这就是为什么晶圆厂设备制造商的收入也屡创新高的原因。事实证明,根据分析师 Dan Nystedt的观察,去年 ASML 成为全球最大的晶圆厂工具制造商,取代了几十年来一直处于领先地位的应用材料公司 (Applied Materials) 。虽然这算不上竞争,而且 ASML 取得第一的原因有很多,但这是一个了不起的转折。

Nystedt 表示,2023 年 ASML 的收入为 298.3 亿美元,而应用材料公司的收入为 265.2 亿美元。这里有几件事需要记住。首先,ASML的财政年度遵循日历年,而应用材料公司的2023财政年度截至2023年10月29日。这就是分析师使用该公司2024财年第一季度业绩(截至2024年1月28日)进行计算的原因。

虽然这并不完全是同类比较,因为 ASML 赢得了数十亿美元,但这是一个反映趋势的合理比较。

ASML 成功从应用材料公司手中夺走晶圆厂工具制造桂冠的原因有多种。

首先,该公司确认了 53 个低数值孔径 EUV Twinscan NXE 工具的收入(2022 年为 40 个),每个工具的成本约为 1.83 亿美元。此外,该公司还确认了 125 台深紫外光刻工具的收入(高于一年前的 81 台)。

其次,ASML 可以在 2023 年的大部分时间里向中国客户销售先进的工具,因为对中国半导体行业的制裁仅在 9 月份开始生效,而且仅针对一种工具。相比之下,应用材料公司向中国客户销售的工具在一定程度上受到了美国 2023 年 10 月推出的出口规则的影响。

虽然形势的逆转非常出色,但这实际上并不是一场竞争,因为应用材料公司并不生产光刻设备。相比之下,ASML 不制造用于外延、离子注入、沉积和选择性材料去除的工具。

与此同时,如今几乎没有一家晶圆厂可以在没有应用材料公司、ASML、KLA 和东京电子公司的设备的情况下运行,因此这些公司宁愿相互补充。此外,销售的 ASML 工具越多,需要的应用材料公司的设备就越多,因此两家公司都将在未来几年蓬勃发展。

【来源:半导体行业观察】