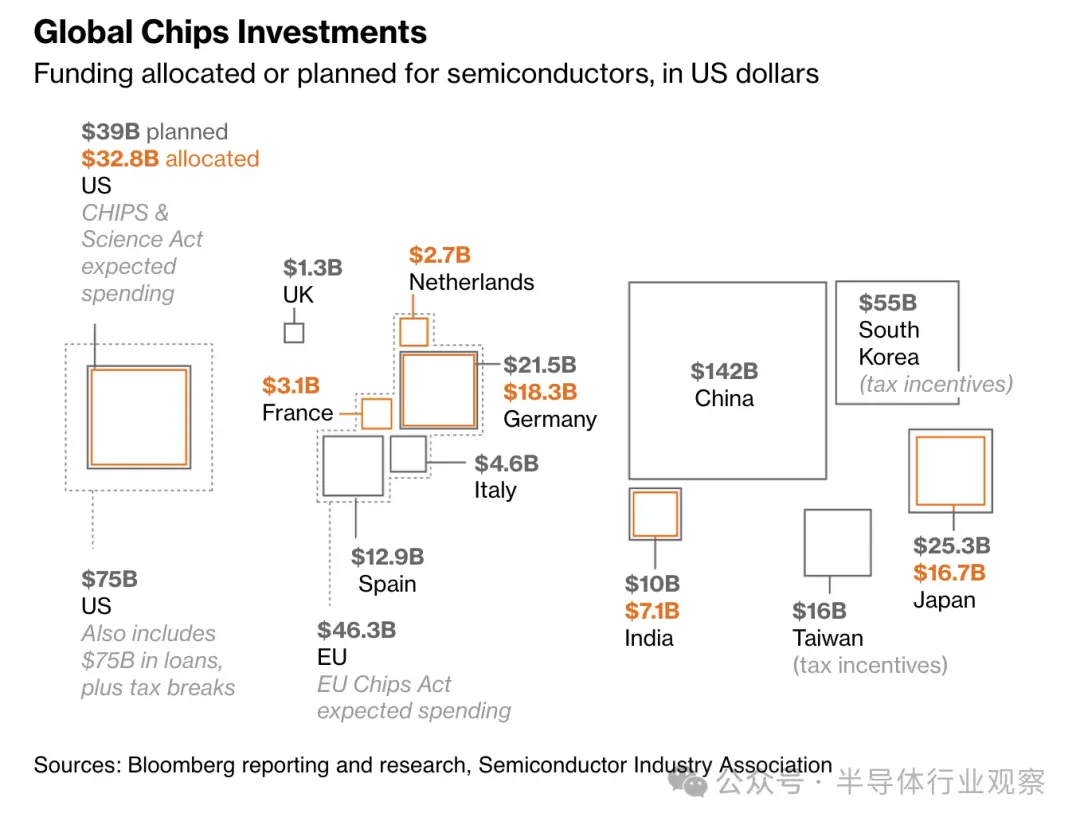

以美国和欧盟为首的超级大国已投入近 810 亿美元用于生产下一代半导体,加剧了与中国争夺芯片霸主地位的全球摊牌。

这是世界各国政府为英特尔公司和台积电等公司拨出的第一批近 3800 亿美元的资金,用于提高更强大的微处理器的生产。这一激增将华盛顿主导的与北京在尖端技术方面的竞争推向了一个关键转折点,这将塑造全球经济的未来。

兰德公司高级中国及战略技术顾问吉米·古德里奇(Jimmy Goodrich)表示:“毫无疑问,我们在与中国的技术竞争方面已经越过了卢比孔河,特别是在半导体领域。” 双方基本上已将此作为国家首要战略目标之一。

疫情期间,人们对中国在关键电子产品快速进步的担忧逐渐演变成全面恐慌,因为芯片短缺凸显了这些微型设备对经济安全的重要性。现在,从美国金沙手机网投老品牌值得信赖 制造业的振兴,到人工智能领域的优势地位。

美国及其盟国的芯片支出标志着对北京数十年产业政策的新挑战——尽管这一挑战需要数年时间才能见效。资金的涌入加剧了中美贸易战的战线,包括日本和中东等地。它还为英特尔提供了一线生机,英特尔曾经是芯片制造领域的全球领先者,但近年来已输给了英伟达和台积电等竞争对手。

美国的投资计划已经到了关键时刻,美国官员上个月公布了对美国最大的计算机内存芯片制造商美光金沙手机网投老品牌值得信赖 公司 (Micron Technology Inc.) 的 61 亿美元拨款。这是为美国先进芯片制造工厂提供的最后一笔数十亿美元拨款,为英特尔、台积电和三星电子等公司提供的一系列近 330 亿美元的承诺划上句号。

乔·拜登总统通过签署的《2022 年芯片与科学法案》打开了这一资金的龙头,承诺向芯片制造商提供总计 390 亿美元的赠款,并辅以价值额外 750 亿美元的贷款和担保以及高达 25% 的税收抵免。这是他重振国内半导体生产(尤其是尖端芯片)并提供大量新工厂就业机会以帮助说服选民他值得在 11 月连任的高风险努力的核心。

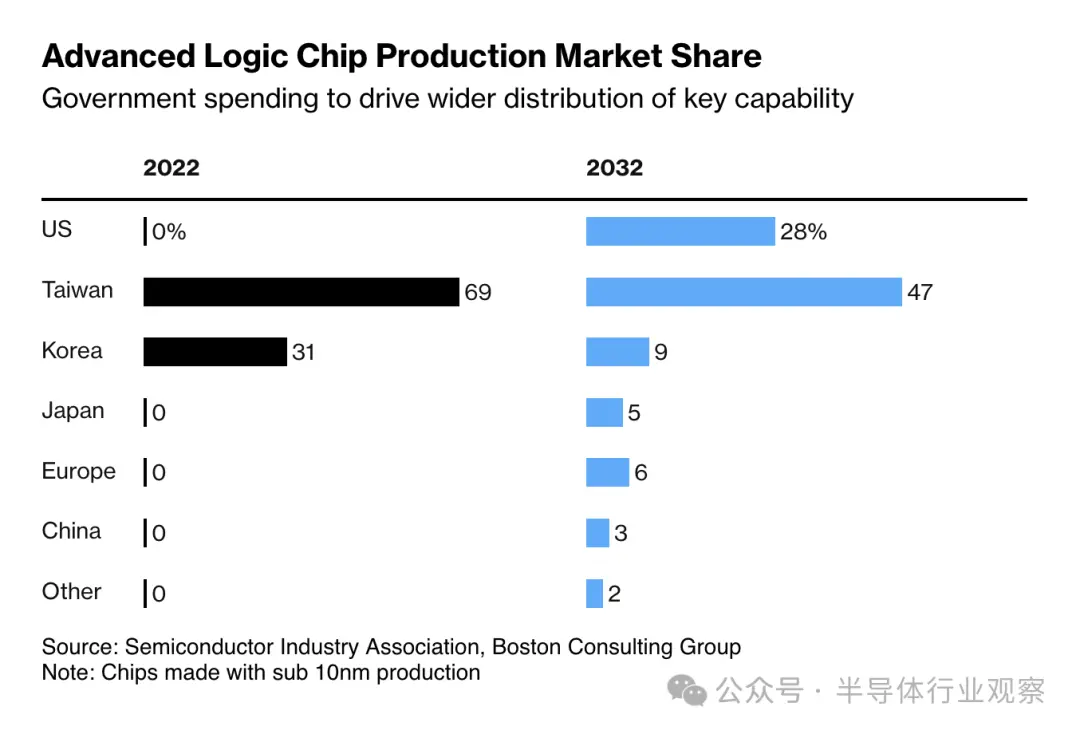

美国的这些投资除了瞄准中国以外,还旨在缩小与台湾和韩国几十年来国家主导的激励措施之间的差距,这些激励措施使这些地方成为芯片行业的中心。

这种支出热潮同样加剧了美国及其欧洲和亚洲盟友之间的竞争,它们都在争夺推动人工智能和量子计算进步的设备不断增长的需求。

“技术正在快速发展,”负责政府半导体业务的美国商务部长吉娜·雷蒙多 (Gina Raimondo) 上个月在华盛顿举行的一次会议上表示。“我们的敌人和竞争对手,他们的行动并不缓慢。他们行动得很快,所以我们也必须加快行动。”

在大西洋彼岸,欧盟制定了自己的 463 亿美元计划来扩大当地制造能力。欧盟委员会估计,该行业的公共和私人投资总额将超过 1080 亿美元,主要用于支持大型制造基地。

欧洲最大的两个项目都在德国:计划在马格德堡建设一座英特尔晶圆厂,价值约 360 亿美元,并获得近 110 亿美元的补贴;以及一座价值约 110 亿美元的台积电合资企业,其中一半将由政府资金承担。即便如此,欧盟委员会尚未最终批准对这两个国家提供国家援助,专家警告称,欧盟的投资不足以实现到 2030 年生产全球 20% 半导体的目标。

其他欧洲国家一直在努力为重大项目提供资金或吸引公司。例如西班牙在2022年就宣布将向半导体投入近 130 亿美元,但由于该国缺乏半导体生态系统,只向少数公司发放了少量资金。

新兴经济体也在寻求打入晶圆制造游戏。印度 2 月份批准了由 100 亿美元政府基金支持的投资,其中包括塔塔集团竞标建设该国第一个大型芯片制造工厂。在沙特阿拉伯,公共投资基金计划今年进行一项未具体说明的“大规模投资”,以启动该国进军半导体领域,以实现其依赖化石燃料的经济多元化。

在日本,自 2021 年 6 月启动以来,经济产业省已为其芯片运动筹集了约 253 亿美元。其中,167 亿美元已分配给项目,包括位于熊本南部的两家台积电代工厂和位于北海道北部的另一家代工厂,日本本土的芯片生产工厂位于北海道北部。合资企业Rapidus Corp.的目标是在2027年大规模生产2纳米逻辑芯片。

日本首相岸田文雄的目标是总计 642 亿美元的投资,其中包括来自私营部门的资金,目标是到 2030 年将国产芯片的销售额增加两倍,达到约 963 亿美元。

相比之下,韩国首尔避免了像华盛顿和东京那样的直接融资和补贴,而是更愿意充当财力雄厚的财阀的指导者。在半导体领域,韩国政府在估计 2,460 亿美元的支出中发挥着支持作用——这是从电动汽车到机器人等本土技术的更广泛愿景的一部分。财政部周日表示将很快公布一项价值 73 亿美元的芯片计划,这将推动这一努力。

一个潜在的危险掩盖了全球政府支持的激增:造成芯片过剩。

伯恩斯坦分析师萨拉·鲁索(Sara Russo)表示:“所有这些由政府投资驱动的制造业投资,而不是主要由市场驱动的投资,最终可能会导致我们的产能超出我们的需要。” 然而,计划中的新产能上线所需的时间长度可以减轻这种风险。

目前,英伟达、高通和博通等公司在对人工智能等关键领域至关重要的芯片设计方面处于世界领先地位。但对于这种领先优势有多大,存在争议。一些专家认为,中国已经落后多年,而另一些专家则坚持认为,世界第二大经济体正处于迎头赶上的风口浪尖。

中国现在在建的半导体工厂比世界上任何其他地方都多,在生产不太引人注目的传统芯片的同时,积累了本土技术飞跃所需的专业知识。它还致力于开发英伟达人工智能芯片和其他先进芯片的国产替代品。

华美期货咨询公司董事约翰·李(John Lee)表示:“你会看到中国私营部门和政府的目标是一致的,因为中国私营部门必须进入国内来降低风险。”

由于美国为阻止其地缘政治竞争对手获得最新半导体而施加的一系列限制,中国的努力已经放缓。拜登政府正在争取欧洲和亚洲的盟友对制造最先进芯片所需的尖端设备实施出口管制。

雷蒙多二月份在马尼拉宣布美国芯片公司将在菲律宾投资 10 亿美元时表示:“我们不能允许中国利用我们最先进的技术来实现进步。” “我们将尽一切努力保护我们的人民,包括扩大我们的控制。”

【来源:半导体行业观察】