拼多多和阿里巴巴这对欢喜冤家在同一天发布财报,这还是头一回。当我们仔细翻看这两份财报,发现与电商有关的最重要信息里,到处都是对方的影子。

淘天GMV重现

受新冠肺炎疫情影响,阿里巴巴本财季经营利润为71.31 亿元,同比下降 19%;经营利润率从 9%下跌至 6%。经调整EBITDA(非公认会计准则财务指标)同比增长1%至人民幣 254.40 亿元。

本财季,阿里巴巴中国零售商业的收入为709 亿元,同比增长21%。其中客户管理收入同比增长只有3%,佣金收入则同比减少2%。阿里巴巴在财报中表示,客户管理收入的增长主要由于信息流及淘宝直播收入的增长,部份被新冠肺炎疫情影响而导致搜索变现的点击量和单次点击平均单价下降所抵销。

不过,阿里巴巴在此次财报中着重强调了一项成就:“阿里巴巴数字经济体实现了1万亿美元GMV”。

熟悉阿里巴巴对GMV的态度的人会记得,2016年开始阿里巴巴就多次表达“GMV不再重要”的态度,并且在过去几年财报中也再没把核心电商相关的GMV作为重点。

那么这次是什么让阿里巴巴把曾经被马云定义为“永远都不应该是电商核心标准”的GMV,再次列为财报最重要的指标之一?很明显,因为投资者又开始关注了。而为什么投资者又开始关注?自然因为这是衡量拼多多与阿里巴巴电商业务竞争最新进展的关键指标。

而且目前来看,它的量级对比还是利于阿里巴巴的。当然,前提是把淘宝和天猫合并在一起展示。因此,在2016年后基本不再公布淘+天合并GMV具体数据,更多时候公布的是“天猫线上实物商品支付GMV”的阿里巴巴,在这一季度让淘+天GMV重出江湖。

据阿里巴巴财报,2020财年,以淘宝天猫为主的阿里巴巴中国零售市场GMV达到6.589万亿。而根据拼多多财报,截至2020年3月31日的一年时间,GMV为人民币1.157万亿元。这显然还不是一个量级。阿里巴巴还继续公布了“阿里巴巴数字经济体”2020财年的年GMV为人民币7.053万亿元,它的意义在于换成美元已经超过1万亿美元,达到了5年前的承诺。

不过若关注到增速,又是另一种景象,根据财报,2020财年,天猫线上实物商品GMV(剔除未支付订单)同比增长为23%(这才是过去阿里巴巴对GMV一贯的公布方式,多数时候只有天猫的一个增速数据)。而拼多多截止3月31日的一年GMV同比增速则高达108%。

此外,一些其他的数据里也看得到拼多多带来的影响的影子。比如此季度天猫线上实物商品GMV增长的同时,佣金收入同比下降2%。财报中将此归结为疫情下的免费举措,以及高佣金收入的服饰品类销售疲弱等。但结合拼多多一向对商家来说更加“便宜”来看,这其中很可能也有主动调整的成分。

拼多多的得失权衡游戏

而在拼多多这边,人们最关注的自然是它的用户增长。因为这也是市场评价它突破阿里巴巴对其阻击的最关键数据。同时也是支撑它百亿补贴“烧钱”的“合法性”的最重要指标——无论是对于拼多多自己还是对于投资者来说。

而本财季这一指标依然亮眼。在截至2020年3月31日的前12个月内,拼多多的年度活跃买家数达6.28亿。这个年活用户数已经踩到了阿里巴巴电商业务的“脚后跟”。

截至2020年3月31日止的12个月,阿里巴巴公布的全球年度活跃消费者为9.6亿,其中中国零售市场的年度活跃消费者为7.26亿,这里面除了淘宝天猫还包括了盒马等其他业务的数据。成立5年的拼多多在笼络用户上,正在迅速赶上经营19年的阿里巴巴电商。

从单季增速来看,拼多多本财季新增用户4290万,仍然保持了40%以上的用户增速;单季净增超过阿里巴巴的 1500 万和京东的2500万,成为同期所有电商平台里,新增用户数最多的一家。拼多多快步追赶下,其用户数和阿里中国零售市场的差距从上一季度的1.25亿,缩小到了不到1亿。

在诸多市场人士和分析师眼中,也已经不乏“拼多多在今年注定会在用户数上彻底追上淘系电商“的论断。

维持这样增速的方法就是拼多多的疯狂补贴。

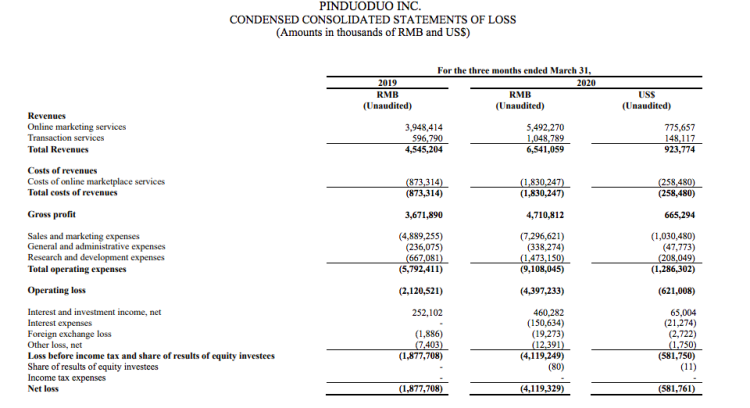

本财季,拼多多营销费用继续超过营收,净亏损大幅扩大。财报显示,亏损主要来自由促销、补贴、优惠券费用组成的“销售与市场费用”,高达72.97亿元。这部分费用中,百亿补贴支出占比最多。

而且,与GMV、用户数、营收等核心数据都超出市场预期不同,此季度拼多多因补贴带来的亏损比市场预期的要糟糕很多,而且也同比“恶化”了不少——净亏损41.2亿元,去年同期为亏损18.8亿元。

拼多多方面表示,亏损扩大原因有二:一方面是疫情期间,拼多多推行0佣金,并降低商家在平台上的营销成本;另一方面,拼多多继续加大在技术、产品和商品直接补贴上的持续投入。

拼多多的补贴逻辑我们已经分析过多次,疯狂补贴是因为它要建立消费者对平台产品的信任,而且它无法走阿里巴巴的老路。当年在淘宝遇到信任危机时,阿里巴巴通过建立天猫商城,直接将各大品牌的旗舰店引入平台,提供正品保证来获取信任。拼多多作为后来者,面对与品牌商家已捆绑极深的阿里巴巴,它显然无法完全复刻这一路线。

因此2019 年中,拼多多推出“百亿补贴”,试图通过在iPhone等高价商品上的大力补贴来吸引一二线消费者在其平台完成首次购物,继而通过实际体验和社交电商的指数级传播效应,形成良性循环,建立信任留下用户。

“月活用户一年增加近2亿,且月活/年度买家的指标,从2019年一季度的65.4%提升到了2020年一季度的77.6%。”拼多多CEO黄峥表示,这代表了用户更加喜欢拼多多的产品。截至一季度末,拼多多账上现金及现金等价物和短期投资合计 426亿元。而且,本财季单个用户的贡献值继续提升,复购率也在提升,截至3月底,平台活跃买家平均年度支出金额为1842.4元,比上季末多了 120元。

所以,亏损和GMV及用户增长,归根到底是一个成本收益权衡的策略游戏。目前在拼多多面前,一边是为了补贴而净亏损41亿元,为了吸引商户而在尚未盈利的情况下货币化率继续下跌,另一边是用户数超过6亿,增速维持在40%以上和GMV翻倍增长。每个人会有不同判断,而拼多多显然认为这是值得的。

与此前财报会议中“有机会就一定要投入”的表态相同,黄峥在电话会议上与此前一样坚定,“百亿补贴仍会持续”。

【来源:PingWest品玩】