在收并购道路上狂奔的地产中介第一股我爱我家控股集团股份有限公司(SZ:000560,简称“我爱我家”),在终止收购野鸭湖项目之后,近期又一宗收购重组计划遭遇“挫折”。

5月19日晚间,我爱我家发布公告称,由于交易各方最终未能就发行股份及支付现金购买标的资产事项核心交易条款达成一致意见,将终止筹划收购南昌中环互联(简称“中环互联”)相关的重大资产重组事项。

在2018年业绩发布会上,我爱我家曾将“持续开展并购整合”以及“直营与加盟双轮驱动”作为实现公司三年万店规模的重要途径。

而今,中环互联收购失利之下,无疑将对我爱我家的规模“野心”造成负面影响。接下来,我爱我家会继续推进该项收购计划?还是转道他处寻求“出路”?

磕磕绊绊的并购之路

在完成上市的一年后,深谙资本之道的我爱我家实控人谢勇随即展现出长袖善舞的一面,用几宗并购迅速补足自身短板,为我爱我家扩张蓝图勾勒出一条有迹可循的“边际线”。

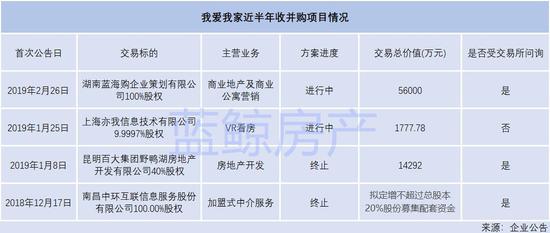

在2019年2月,我爱我家宣布拟以支付现金的形式,收购湖南蓝海购企业策划有限公司(简称“蓝海购”)100%股权。按照这条收购路径,我爱我家可以通过蓝海购在商业地产、商业公寓多年积累的营销经验,强化自身长租公寓业务,拓展商业地产服务领域。假设中环互联收购重组进展顺利,我爱我家还可以依托中环互联在中部二三线城市的布局,以不同于我爱我家的加盟模式,扩张门店、完成新市场的拓展。

公开资料显示,截至2018年10月,中环互联已在南昌、长沙、武汉、太原、成都、乌鲁木齐等17个城市布局超过2400家加盟门店,待业务合并完成后,我爱我家运营门店网络将拓展至25个城市,总门店数超6000家,员工总人数将超7.5万人。

然而,事与愿违的是,蓝海购100%股权收购计划,在被深交所问询,进展磕磕绊绊尚无定论之时,自2018年11月便纳入我爱我家“购物车”中的中环互联收购重组计划,也在近日因“核心交易条款未达成一致意见”而草草收场。

对此,我爱我家方面向蓝鲸房产回复称,终止中环互联收购的原因,是公司以投资者利益至上,坚持积极的业务扩张和稳健的财务经营协调统一的发展策略而做出的决定。

不过,我爱我家给出的回复显然不够有说服力。有业内人士认为,该笔收购终止的原因,不排除是由于企业内部对于该笔收购有更高的要求。金沙手机网投app 评论员严跃进对蓝鲸房产表示,“我爱我家终止收购中环互联的原因,或是收购的价格方面没有谈拢。”另外,他指出,收购项目受到问询,往往和收购的资金来源、收购后的盈利规划等有一定关系。

根据企业信息披露,我爱我家上市之初曾对2017年-2019年近三年业绩定下了累积不低于18亿元的业绩利润对赌。其中,在2017年、2018年,我爱我家累积实现擦线达标11.38亿元利润,2019年,其依然面临不小的业绩利润压力。

房互机构创始人相国良向蓝鲸房产分析说:“对于我爱我家来讲,其对于合适的标的资产一定是其非常渴求的,但从实际状况来看,今年是我爱我家业绩对赌的最后一年,在追求规模之前,完成利润无疑会放在首位。”因此,他强调说,我爱我家必须在保证顺利完成利润目标,实现对赌协议的前提下,才能考虑其他。

对赌、前债“加身”,我爱我家被上市所累?

近两年,房产中介纷纷将轻资产的加盟模式作为扩张规模的首选,在链家重启德佑门店快速完成规模扩张后,今年3月份,中原地产也推出了加盟品牌“原萃”,踏上了加盟服务的道路,而我爱我家亦在匆忙跟上。

在2018年的业绩说明会上,谢勇曾表示,未来三年,我爱我家业务计划拓展至70座主要大中城市,实现门店达1万家,经纪人数量达10万人,房屋资产管理规模达100万套的目标。其中,实现目标的主要途径便是“持续开展并购整合”以及“直营与加盟双轮驱动”。

对此,有一位不愿具名的业内人士向蓝鲸房产表示,对于行业头部企业来说,加盟模式是在企业难以背负直营经营之重的背景下,向轻资产方向的一个尝试。“本质上,在国内,中介企业已经看到了直营模式的天花板,所以换一个‘玩法’成为这两年行业比较明显的趋势。”该业内人士称。

可以看到,与直营模式的稳扎稳打相比,加盟店模式具备的低资本投入和快速扩张优势尤为明显。例如,链家在2018年重启加盟品牌“德佑”后,在今年4月份德佑旗下门店数量便已超过8000家,而国内老牌中介加盟品牌21世纪不动产也在今年4月30日宣布旗下门店数量跨过6000家门槛,达到6003家。

由此来看,我爱我家收购中环互联,本也是一条加速“捷径”。如今,其又会如何面对这一局面?我爱我家向蓝鲸房产回复表示,将维持“公司整体的战略不变,还是会继续坚持高效、稳健的经营模式,全力实现目标。同时,公司未来将继续对产业链扩张保持积极的态度,通过内生发展和外延扩张有机结合的策略,打造高效经营、稳健扩张的发展态势。”

对于我爱我家扩张的时机,相国良认为,我爱我家真正在并购市场上大展拳脚可能要等到没有业绩对赌束缚的2020年,届时,我爱我家也可以适当降低利润率的要求,集中精力进行扩张,以及其他创新动作。

可以看到,我爱我家在头顶“房产中介第一股”的光环下,亦同样被上市公司的身份所累。而除了对赌协议外,根据2018年年报披露,2019年8月份,我爱我家还将先后面临两笔昆百大时期发行的债券到期压力,资金合计面值为10.5亿元。

或因为长期借款的集中兑付压力,今年4月份,我爱我家开始计划发行公司上市以来的首只公司债券,根据披露,债券发行总额不超过20亿元人民币,期限不超过5年。而对于发债的原因,公司称,拟用于偿还公司债务、补充公司流动资金。

值得一提的是,从一季报披露数据来看,我爱我家现金流整体状况较好,截至一季度末,我爱我家持有货币资金共计27.24亿元,基本覆盖公司28.23亿元的有息负债总额。

对此,有银行人士对蓝鲸房产表示,上市公司运营中,除了需要保证一定规模的在手资金以备不时之需外,从银行等渠道所筹的款项也普遍有专款专用的要求,因此,部分上市公司虽然持有较多现金,但仍存在难以偿还债务的情况,从这个层面上看,拟发行债券的我爱我家实际可灵活支配资金亦未必十分充裕。

此外,公司近半年来密集的收购动作也使得我爱我家“手头资金”更加趋紧,根据近日披露与收购蓝海购相关的公告显示,若进展顺利,我爱我家将在股权转让协议生效后15个工作日内等三个短期节点,分别以现金支付总股权转让款的17%、17%、18%,合计约2.91亿元。

在与中环互联失之交臂后,我爱我家将如何弥补此次收购对未来战略的影响,从而在完成自身战略目标的同时,重塑自身的行业地位?蓝鲸房产将持续跟踪观察。

【来源:蓝鲸金沙手机网投app 作者:黎冠】