乐视,这家饱受争议、曾经的明星公司终于要落幕了。

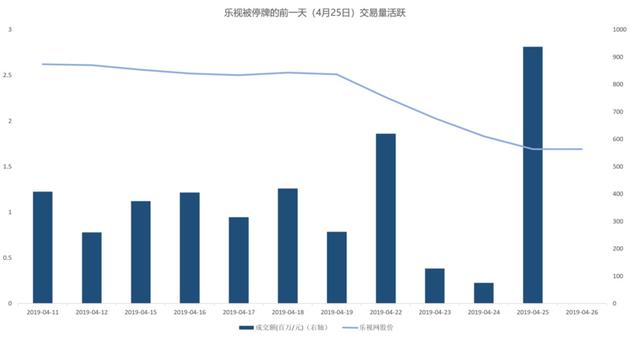

2019年4月26日凌晨,乐视网公布了2018年度报告,经审计归属于上市公司股东净资产再次为负,乐视被勒令停牌,深交所将在未来15个交易日内决定是否让乐视退市。

按深交所创业板上市规则,达到这两个条件将被停牌并考虑退市:最近一个年度经审计净资产为负,或最近两个年度的财务会计报告,均被注册会计师出具否定或无法表示意见的审计报告,被勒令停牌,这是退市的前奏。

乐视除了净资产再次为负外,立信会计师事务所亦对乐视网出具了“保留意见”的审计报告,而2017年立信曾出具“无法表示意见”的审计报告。

数据来源:Wind

数据来源:Wind

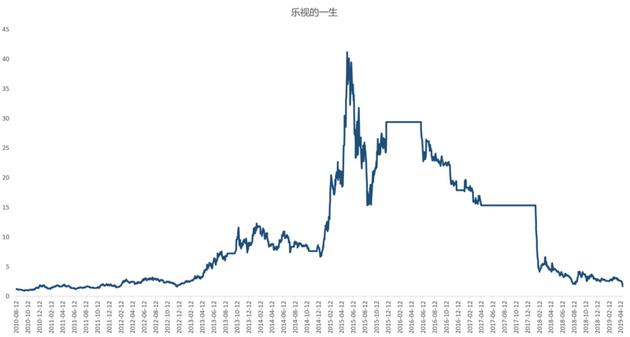

山西商人贾跃亭在2004年创建乐视网,2010年以“视频行业国内第一股”为概念在创业板上市。不过在上市之初,资本市场并不看好,股价一路下跌并跌破发行价,后于2013年依靠“互联网电视”概念崛起,首创“平台+内容+应用+终端”商业逻辑,吸引了一批投资者。

随后由于政策监管趋紧,以及贾跃亭涉嫌令计划一案,乐视连续下跌。贾跃亭在2015年回归后,试图以手机、汽车、体育等新的资本故事吸引投资者,市值最高攀升至1700亿。由于概念过于宏大,乐视也被质疑者称为“PPT公司”。

数据来源:Wind

数据来源:Wind

到了2016年,这一资本故事终难支撑,贾跃亭自爆资金链危机,乐视开始崩盘。2017年虽然有融创中国的资金支援,但仍抵不住崩溃。据乐视网2018年报,乐视仍有28万普通股股东,以及财通基金、大成基金、广发基金、中欧基金等资产管理计划持股,背后亦是众多投资者的资金,他们承受了严重的亏损。

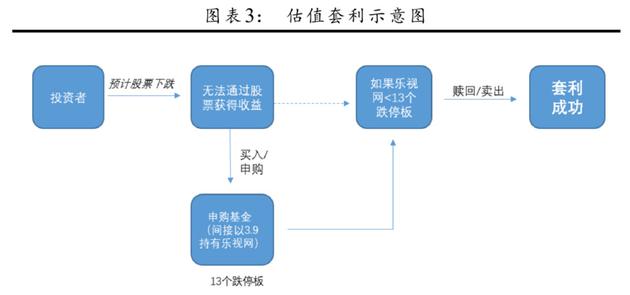

刀尖舔血的“停牌套利”

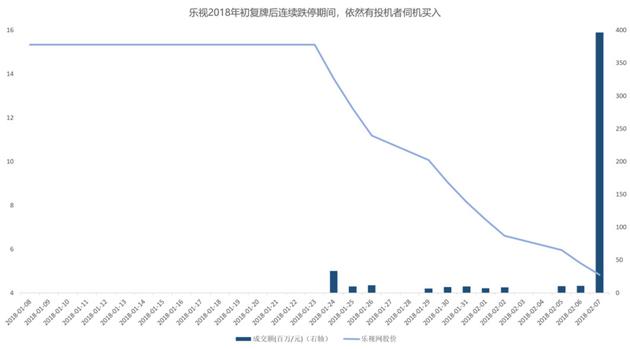

从另一个侧面来看,乐视亦是投机者的战场。尽管乐视网出现了这么多问题,市值距最高点缩水96%,已经被勒令停牌,但在停牌公告前的最后一天,仍有资金买入,当日并未跌停,且成交了9亿元,其中一半是小额买单,盘中甚至还一度翻涨。这说明仍然有人在赌乐视能够恢复上市身份。

之所以有投机者愿意刀尖舔血,在于其中仍然存在可能的套利空间,尽管这个空间并不大。投机者在乐视身上看到的上一次机会,便是乐视在2017年4月至2018年1月漫长停牌后的连续跌停,在这些连续跌停中,投机者看到了“黄金”。

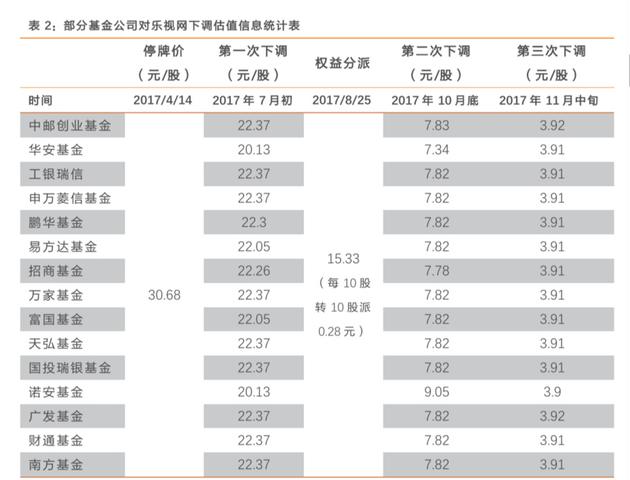

乐视曾经是创业板重要的权重股,也一度是机构投资者的宠儿。乐视2017年4月因重大资产重组而停牌,这次停牌长达9个月。由于在这9个月中,乐视的负面新闻不断发酵,已经被创业板、沪深300、中证100等指数调出成分股。大家都知道复牌后一定会出现跌停潮,但问题是会有几个跌停?

套利空间就在于此。在9个月的停牌期间,乐视网的估值遭遇基金三轮下调,在复牌前稳定在3.91元/股,相当于复牌后13个跌停。投机者看到的机会是,如果复牌后连续跌停次数没有达到13个,那么就有套利空间。

数据来源:天风证券

数据来源:天风证券

这一套利主要通过已经持有乐视股份的基金来完成。由于基金采取的是计提跌停机制,当基金重仓持有长期停牌的股票,且市场普遍预计股票在复盘后会出现持续暴跌时,会通过预估股票跌幅,并下调估值的方法对基金净值进行调整。因为投资者都能预料到乐视会大跌,这样可以避免投资者挤兑式赎回,因为此时的基金已经提前按亏损价来计算。

另一方面,当乐视股票打开跌停,恢复正常交易的状态时,基金将按照当日收盘价来调整净值,这种机制为投机者提供了套利空间。

数据来源:方正证券

数据来源:方正证券

简单来说,这一套利主要是想赚取基金对乐视网估值下调幅度,与股票实际跌幅不对称之间的收益。因为基金普遍对乐视的预估是13个跌停,如果没有达到13个,比如在11个的时候就打开了跌停板,那么此时基金会按照11个跌停板的价格来计算基金净值,此时基金的净值会有一个跃升。

天风证券测算,据Wind对公募基金2017年半年报披露的基金持仓数据,当时共有154只基金持有乐视网,其中重仓持有的有36只。截至2018年1月22日,已公布四季报的所有基金中有15只基金重仓乐视,其中持股市值占基金净值2%以上的有8只。

套利公式

再次强调,这一套利方法主要是想赚取基金对乐视网估值下调幅度,与股票实际跌幅不对称之间的收益。

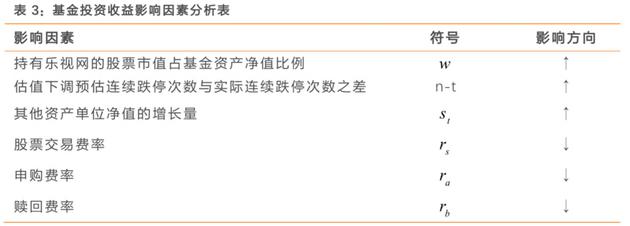

从金融工程角度,天风证券金融工程研究组分析这一套利方法的公式为:假设乐视网复牌的前一日为第t0日,此时重仓持有乐视网的某只基金的复权单位净值为v0。基金的单位净值可分为持有乐视网的单位净值和其他资产单位净值两部分,若假定该基金持有乐视网的股票市值占基金资产净值比例为w(取值在0%-100%之间),则基金的复权单位净值可分解为v0=w*v0+(1-w)*v0。

同时,假设该基金已经对乐视网进行下调估值,比例为p=0.9的n次方,其中 n(目前基金普遍预估的跌停板为13次)为估值下调预估的连续跌停次数。所以,在t0日的基金复权单位净值v0可以进一步分解为:

假设乐视网在第t0+t日打开跌停板可进行卖出交易,基金将在当日收盘时恢复乐视网的真实估值,但此时乐视网已经连续跌停了t次,此时基金的复权单位净值Vt可以表示为:

其中St表示t0到t0+t日期间其他资产单位净值的增长量,因为这些基金并非只持有乐视一支股票。

则从t0到t0+t日持有期间投资收益率Rt为:

天风证券分析,从复牌第一日到打开跌停板期间的投资收益率Rt,与w(乐视网的股票市值占基金资产净值比例)、n-t(估值下调预估连续跌停次数与实际连续跌停次数之差)、St(其他资产单位净值的增长量)有关。不过,由于实际操作中还需要考虑股票交易和基金交易层面的细节问题,比如基金交易的交易费用和滑点、普通投资者申购和赎回基金的费用等,这些亦会影响最终的收益。

数据来源:天风证券金融工程研究组

数据来源:天风证券金融工程研究组

在这个投机套利操作中,最佳的情况是基金持有乐视网市值占净值的比例(w)高,基金对乐视网估值下调幅度预期大,但乐视股票实际并未跌那么多。

由于基金并非仅持有乐视一支股票,所以这种套利是短线操作,因为随着时间加长,基金净值随股市大盘波动的概率增加。根据上述公式,如果在乐视网复牌后的连续跌停阶段,再进行基金申购操作,并不影响n-t的值,整个期间的投资收益上述公式仍适用。但由于无法预估乐视网什么时候会打开跌停板,所以尽早潜伏进入是好的策略。

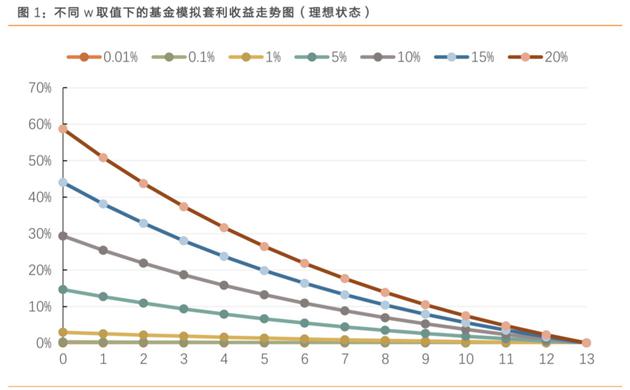

天风证券对此进行了金融工程仿真模拟,在不考虑各类费用的理想情况下,横轴为跌停板出现次数,纵轴为基金持有乐视网的股票市值占基金资产净值比例(w),则套利收益表现为:

数据来源:天风证券金融工程研究组

数据来源:天风证券金融工程研究组

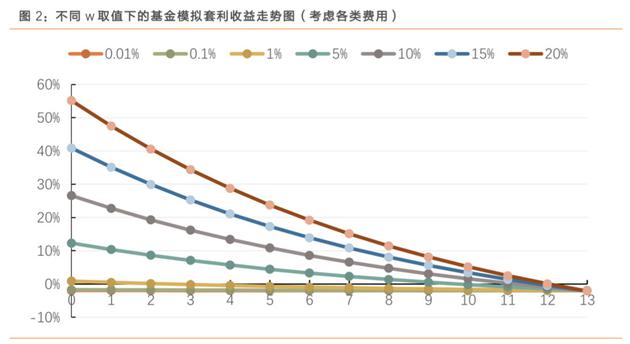

在考虑各类费用的情况下,假定单位基金申购费率为1%,单位赎回费率为1%,股票交易费率为千分之五,同时假定其他资产的单位净值增长量不变(St=1),基金预估乐视连续跌停次数n=13,则套利可能失败,收益图为:

数据来源:天风证券金融工程研究组

数据来源:天风证券金融工程研究组

若考虑其他资产的涨跌情况(因为基金不只是持有乐视一支股票),假设基金持有乐视网股票为10%,在不同的S取值下,套利收益为:

数据来源:天风证券金融工程研究组

由此可见,如果跌停板不及13次,的确存在套利空间,并且资金量越大,各项交易费用越低,套利收益越大。唯一的风险在于,若乐视实际跌停板超过13次,由于存在交易费用,投机者可能“竹篮打水一场空”。

但投机者此时仍然是安全的,因为可以随时将基金赎回,得到正常的该基金投资收益,因为在第一天买入时,该基金已经按乐视13个跌停板调整了预估净值,当然此时依然存在大盘风险。

最终,乐视网复牌后连续11个跌停板,没有达到预估的13个,甚至在第12天上涨了5.4%,投机者们尝到了甜头。正是存在类似的机会(以及有些散户简单粗暴的赌会有大资金解救乐视),乐视网一直不乏刀尖舔血的投机者。

数据来源:Wind

数据来源:Wind 数据来源:Wind

数据来源:Wind

从乐视看违约公司共性

高速扩张的企业,在风险面前尤其脆弱。乐视代表了那些因疯狂扩张而导致违约公司的共性,它们包括资产规模急速增大、现金流与利润持续性差异大、无形资产占比大等特点。

乐视在2011年资产规模仅17.74亿元,2016年却增长到322.34亿元,复合增长率高达160%,但在2017年出现资金链断裂的风波后,资产大幅减值、净利润巨亏116亿元,成为2017年净利润亏损最多的债券发行人,这种急速膨胀必然伴随着违约风险,这亦是近年来新增违约人的共性。

数据来源:Wind

数据来源:Wind

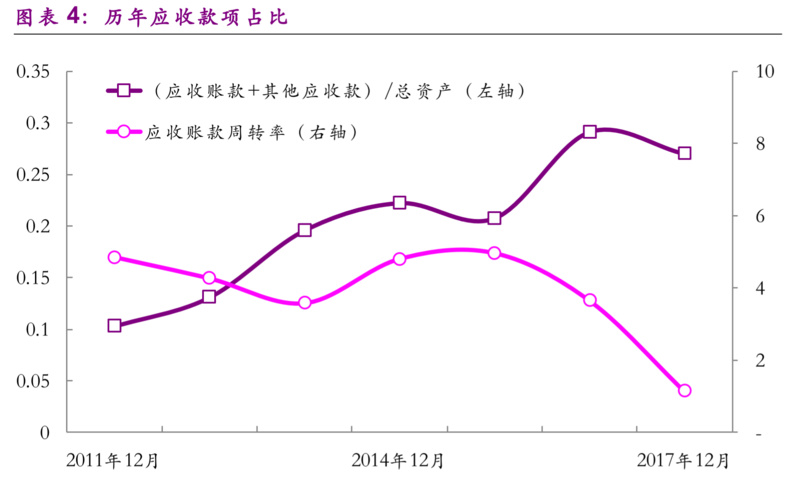

第二个共性是现金流与利润的持续性差异大。2017年以前乐视的盈利能力并不差,但其现金流一直比较差。乐视的扩张游戏玩不下去的核心原因之一,就是现金流回笼不足。

光大证券分析,从资产负债表的角度看,2011年末,乐视网应收账款和其他应收款两个科目在总资产中的占比仅为10.3%,而2016年末时增长至29.1%,绝对规模扩大了50.6倍。 这可能是由于其采用了更为激进的销售策略,例如加大了对下游客户的赊销份额或者是延长了销售账期。不断增长的应收账款美化了发行人的盈利能力,但其背后是现金回笼速度的减缓和应收账款周转率的下降,从而给资金链带来压力。

数据来源:光大证券

数据来源:光大证券

当乐视的现金流不够充足时,债务偿还就会出现问题,因为还债需要现金流,而不是利润或是应收账款。

数据来源:Wind

数据来源:Wind

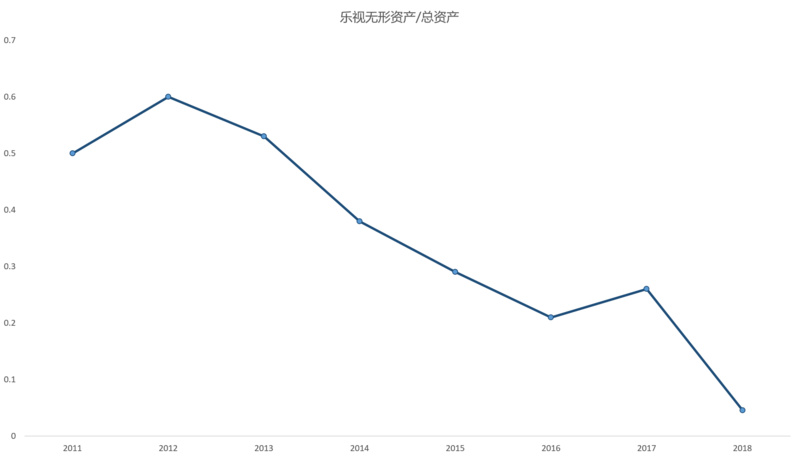

无形资产占比大也是高危企业的共性。光大证券分析,这意味着现金的流出多,且利润的不确定性大。一方面,无形资产形成时通常伴随着现金流的流出,因此无形资产占比过大往往意味着投资活动现金流的流出。

另一方面,无形资产减值会对公司净利润产生很大影响,因为根据会计准则要求,企业每年年末都会进行无形资产减值测试,当预计可回收资金低于账面价值时,应当计提减值准备。减值部分进入利润表,影响当期利润。例如,在乐视被会计师开出“无法表达意见”的2017年年报中,就对无形资产(主要是盈利贡献下降的版权业务)做了大额减值,造成当期巨亏。无形资产亦是会计欺诈的高危项目。

数据来源:Wind

数据来源:Wind 数据来源:Wind

数据来源:Wind

在乐视2019年4月26日公布的新财报中,会计师事务所总结了几个核心风险点:债务规模巨大且短期内无法解决、持续经营性亏损风险、实际控制人变更风险、与大股东及其关联方债务回收风险等等,几乎是“病危通知书”。

当一家公司的野心和能力严重失衡时,就可能崩盘,这也是梦想与骗局的一线之隔。

【来源:36氪 作者:刘一鸣】