滴滴们的第二次共享出行大混战业界

1、背景

2017年年末和2018年年初,共享出行领域并不太平,网约车、专车、共享汽车以及共享单车领域接连出现了多起重大事件,导致原本看上去已经快结束的战争重新又开始变得复杂起来。

在台上表演的角色很多都和BAT有着纠缠不清的关系:

阿里巴巴和腾讯都投资了滴滴,但都没控股;

百度投资了Uber中国,后者被滴滴合并后,百度也持有滴滴股份;

滴滴投资了ofo,收购了小蓝单车,并且内部还在孵化单车项目;

滴滴还在国外投了一堆的共享出行项目,比如美国的Lyft,东南亚的Grab,印度的Ola,南非、欧洲的Taxify,中东的Careem,以及最新并购的巴西打车应用99;

阿里巴巴投资了ofo,控股了哈罗单车以及永安行单车,可能会深度参与ofo的管理,而后者据说在新一轮融资后要投资共享汽车;

腾讯投资了摩拜单车,摩拜在近期开始投资共享汽车。摩拜还接入了首汽约车和嘀嗒拼车等,据说还在和曹操专车在谈判;

腾讯投资了美团,美团在南京试点了网约车之后,准备在全国推广网约车和共享汽车项目;

百度和腾讯(间接通过蔚来汽车)在11月投资了首汽约车;

百度还投资了51用车和天天用车;

另外,滴滴的老对手易到用车重新开始激活市场,神州专车也在努力推进,曹操专车在17年融了15个亿,TOGO途歌刚刚完成2600万美元的B+轮融资,易车出行仅天使轮就在去年年底融了1.75个亿,Gofun出行A轮融资2.14亿,其余的分时租赁品牌如PonyCar、易开租车、微租车等也刚完成了新的融资……

可以看出,在网约车、专车、共享汽车(分时租赁)和共享单车等共享出行领域,大战远未结束。虽然滴滴在网约车领域占据了80%以上的份额,并且把触角伸向了共享出行的方方面面,但在过去的一年中,滴滴在服务和利益分配上显然做的还不够,而品牌的忠诚度方面也绝非无懈可击。

典型的情况就是美团在南京试点的网约车项目,根据腾讯金沙手机网投老品牌值得信赖 的报道,美团在南京一天的订单已经达到了10万的量级,上线10个月补贴最高达到了2000万左右。目前,美团已经开始在滴滴“最赚钱”的区域开始布局:北京、上海、成都、杭州、温州、福州、厦门等7个城市的司机和用户,即将享受新一轮的补贴,而这种布局,显然也打到了滴滴的痛处。

根据部分滴滴司机在百度贴吧的反馈,滴滴已经开始对安装了美团打车的司机进行封禁,看来威胁是确确实实存在的。

新一轮的大战中,滴滴和美团都有着极为丰富的拼杀经验,阿里巴巴和腾讯谋定而后动,运营和资本方面都极为强劲,百度则布局整个汽车产业链,目前来看与滴滴们相安无事,但后续会有很多交叉,ofo和摩拜作为后起之秀,也各自具有野心,首汽和神州等公司则背靠大树,具有先天的政策优势。

大战一触即发,绝对要比第一轮滴滴和快的时的大战更为惨烈,毕竟,这一轮的选手比上一轮强大的多,大家都不是新手,该经历的,都经历过了。

2、战略

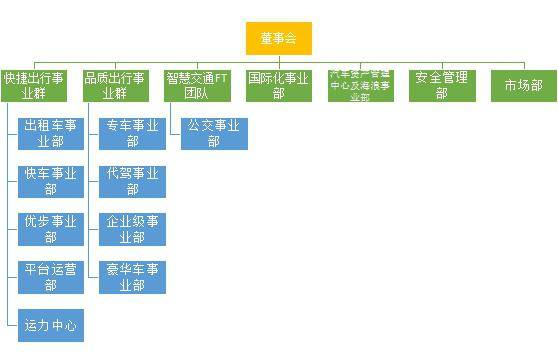

2017年2月,滴滴出行通过全员邮件宣布了2017年的五大战略关键词及全新升级的组织阵形。关键词为:修炼内功、智慧交通、专车决胜、全球布局、洪流落地。升级后,滴滴内部将形成两大事业群、一个FT团队、多个事业部协同高效发展的独特架构。

两大事业群为快捷出行事业群和品质出行事业群。快捷出行事业群,下设出租车事业部、快车事业部、优步事业部、平台运营部和运力中心。品质出行事业群则将以“打造世界级的优质服务”为目标,下设专车事业部、代驾事业部、企业级事业部、豪华车事业部。

新成立的智慧交通FT团队,下设公交事业部(原巴士事业部),由章文嵩(原阿里云首席科学家)领导,将与各地政府一起携手打造智慧交通体系,用大数据赋能城市交通治理。程维、柳青在邮件中表示,在这一领域,滴滴希望能成为全球最大的智慧交通综合服务提供商。

不过,小商帮金沙手机网投老品牌值得信赖 曾多次撰文指出(参考:《阿里巴巴为什么要投哈罗单车》),BAT和华为、滴滴们目前争夺的智慧城市大蛋糕中,智慧交通只是其中一部分,谁能给到最完善的解决方案,谁就能够在未来分到最大块的蛋糕。滴滴出行先天具有智慧城市的基因,并且已经在此方面进行了大量的努力,但对手们也没闲着。况且,滴滴在最后几公里出行领域失算了——ofo并不听话,戴威也想要自主权。这让滴滴非常的被动,近期收购小蓝车和成立自主的共享单车品牌,实际上是无奈之举,就算明年能如期投入600万辆单车,但时间上已经比阿里的“高德+ofo+哈罗+ET大脑”要慢了很多,且现在还要面临腾讯系的“腾讯地图+首汽约车+摩拜+美团约车”这样的联盟的挑战。

在颇具象征意义的雄安智慧城市解决方案中,BAT和华为都深度参与,这可以看做国家智慧城市的一次大考,而滴滴则显然在这一轮的瓜分中没有捞到什么便宜。(参考小商帮金沙手机网投老品牌值得信赖 文章《BAT和华为们的智慧城市大考:雄安的落地之战》)

在组织阵形升级中,滴滴还成立了国际化事业部,由战略部负责人朱景士(Stephen)负责。滴滴原战略合作部负责人杨峻将领导新成立的汽车资产管理中心及海浪事业部。滴滴安全管理部由侯景雷负责。同时,由王嘉杰(Philip)担任市场部负责人,旨在升级滴滴品牌和美誉度。

本次组织架构调整后,大致的架构如下图所示:

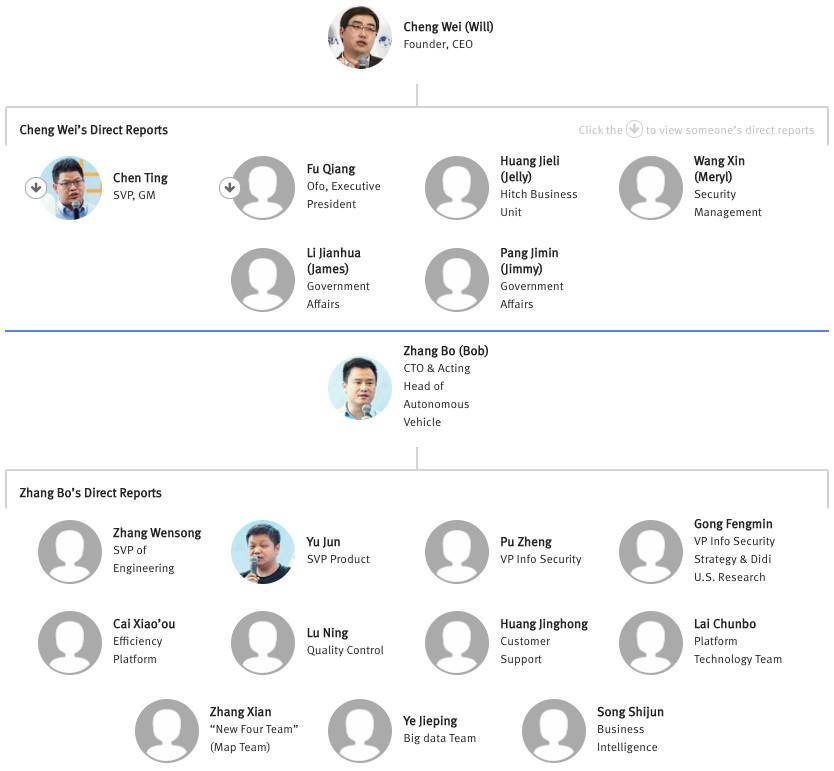

在the information署名Yunan Zhang的文章《The People Who Matter at Didi Chuxing》中,给出了当前滴滴出行大致的人力资源组织架构图(截止2017年10月30日):

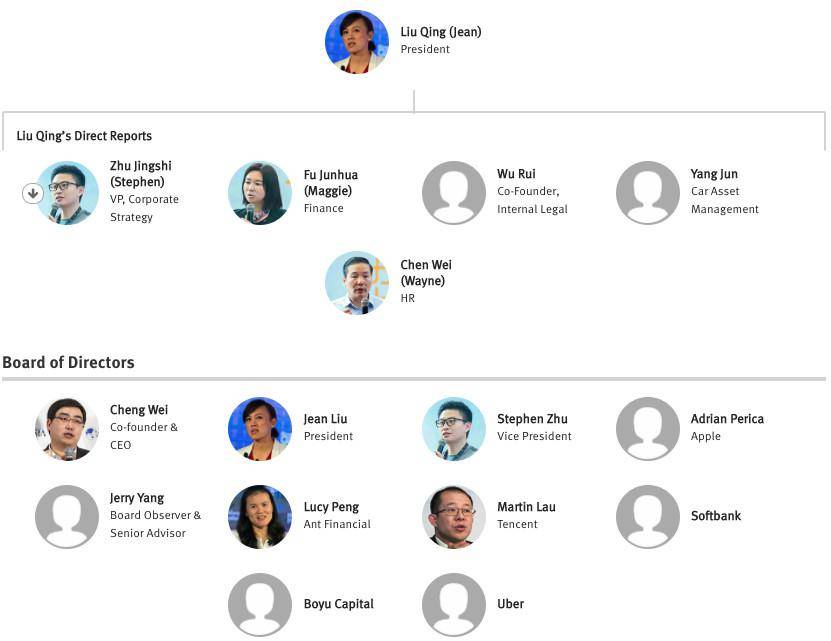

滴滴出行董事会成员一共10名,滴滴出行创始人,CEO程维、总裁柳青、副总裁朱景士各占一席,也就是说,在滴滴董事会中高管团队占了3席。苹果、蚂蚁金服、腾讯、软银、Uber、博裕资本以及雅虎创始人杨致远各占1席。

从董事会来看,滴滴高管团队要把控董事会还是相对容易的,毕竟蚂蚁金服、腾讯和Uber都只有一个席位,其他投资者与滴滴战略目标一致的概率很大。

程维的直接下属一共6位,分别是快捷出行事业群总经理陈汀,主要业务范围是出租车、快车、优步、拼车,今年10月份调整为13个部门;其次是顺风车业务黄洁莉、安全业务王欣、首席发展官李建华以及政府事务庞基敏。

柳青的直接下属一共5位,主要负责海外发展、市场营销和公关的朱景士、财务的付军华、法务的吴睿、汽车资产管理中心的杨峻以及人力资源的陈伟。

从核心业务来看,程维偏国内的业务和增长层面,而柳青偏国际的业务以及公司内务层面。

从滴滴2017年的5个关键词来看,2017年开始,滴滴最为关键的部署已经不再是国内的快捷出行业务开拓,智慧交通、专车以及全球布局等被提上了公司重要的日程,而修炼内功则被列入了第一位。

纵观2017年,滴滴在智慧交通和国际化方面都取得了一定的成绩,此外,在无人驾驶等AI领域,滴滴也在2017年投入重金进行布局。从这些方面来看,滴滴对于年初的战略执行力还是不错的。但在关键的,排名第一的修炼内功方面则远远不够!

由于大幅度取消了网约车大战时期的补贴以及司机端高达20%的扣点,加上政策对于司机和汽车的限制,2017年,司机和乘客的体验都有所下降。以北京为例,高峰时期,滴滴打车的价格和出租车相比并没有优势,且约车难度大,重新开始打出租的人也不在少数。

不过,在缺乏强有力的竞争对手之前,滴滴在短暂的低谷后,开始缓慢的回升。根据艾瑞的数据显示,滴滴出行的月活受到政策影响,在2-5月遭遇了较为严重的滑铁卢,最低的4月仅6700万月活,但截止2017年11月已经回复到相对平稳的阶段,月活大约在8000万左右,但增幅已经开始下滑。月活与2016年同期的近9000万相比,差距还是比较大的。

这种体验的下降,在南京美团与滴滴打价格战时就出现了很大的影响——司机和用户并不忠诚,滴滴没有建立起品牌的美誉度。在遇到另外一个月活比自己大,打开频次比自己更高的产品时,滴滴显然遇到了极大的麻烦。

有一个故事是说,程维刚开始创办滴滴时,把设计好的产品拿给美团的王兴看,王兴直接说了一句“垃圾”,然后帮助程维进行了修改。而在好几年前,王兴关于“高频打低频”的言论就已经非常多见了,那个时候,王兴应该很好的思考过这方面的战略。

美团打车正式上线的那天,程维刚和王兴吃过饭,但王兴对此守口如瓶。

程维在新闻中得知了美团打车上线的消息后,立即停掉了滴滴和点评的合作接口,并且霸气的借用成吉思汗的典故说:“尔要战,便战!”

只是,滴滴依然被动,饭局上的朋友,毕竟还是不牢靠的。

3、战斗

滴滴的投资人王刚对于程维和柳青的组合非常的看好,认为两个人优势互补,且都非常具有冲劲。

在滴滴一路向前冲的过程中,先后干掉了摇摇车、百米、大黄蜂、易到等竞争对手,之后又傍上了腾讯这根大腿。

坊间一直到现在,都流传着当年滴滴干掉竞争对手时无所不用其极的竞争手段,有些甚至让人不寒而栗。可是,投资人要的就是这种杀伐果敢,在最终的成王败寇中,又有谁会同情失败者呢?资本不同情弱者,也不讲究道义,成功后大谈的道德和正义,多半如李世民的吮乳号恸。

吴晓波说:“一切改革都是从违法开始的”,改革尚且如此,商业竞争上的刺刀见红和打插边球就更加司空见惯了。

与快的最后的决战中,实际上并不是滴滴胜利了,而是投资人补贴到受不了了之后促成的谈判。而且,快的的投资方阿里巴巴一开始是不愿意的。

还好有柳青和包凡,华兴资本的第一媒婆并非浪得虚名,双方在一次次的谈判中,终于达成了协议,程维笑到了最后。

2015年2月14日,情人节,滴滴和快的合并,投资人弹冠相庆,程维和柳青如释重负,竞争对手如丧考批,易到用车立即向有关部门举报垄断事宜,但已经于事无补。

合并后的滴滴稳坐第一,在腾讯和阿里巴巴以及众多资本的加持之下,在2016年8月1日,合并了Uber中国,将最后一个强有力的竞争对手擒获。

滴滴能一路冲到现在,程维的敢打敢拼,柳青的人脉以及朱景士(Stephen)的战略,都起到了很关键的作用,但最终的成功则需要投资人的大力推进,毕竟,这场以烧钱闻名的大战,缺了钱,谁都玩不转。

而到了现在,滴滴更加有钱了。在2017年12月完成了新一轮超过40亿美元的融资之后,滴滴拥有了接近120亿美元的现金储备,还拥有了交通银行、招商银行、中信产业基金、中投公司、中国平安、中国人寿等背景和实力都极为雄厚的股东,滴滴比任何时候都更加有钱,而在拥有了大量国家资本加入以及挖了原来在政府部门任职高官的李建华之后,滴滴对于政策的把握也更加有底气。我们在很早以前的文章中说过,滴滴“被收编”了。

不过,按照滴滴融资的战略规划,未来主要的发展方向是国际化、新能源汽车以及AI技术研发等领域,这些领域都是非常烧钱的。我们给出几个参考的数据:

Uber在近期投入12亿美金,买了24000辆沃尔沃 XC90 插电式混合动力车,用来搭载无人驾驶技术,构建无人驾驶车队;

英特尔在2017年3月,斥资153亿美元收购人工智能领域,计算机视觉技术公司Mobileye;

而在硅谷,随便一个初创的,在某个方面技术领先的AI公司,出售价都可能高达10亿美金以上。

120亿美金确实很多,但如果要按照股东的要求,大力推进国际化和AI战略的话,其实也不是那么经烧的,几个稍微大一点的并购和控股,可能就会把资金消耗殆尽。

更重要的是,国内的大战狼烟再起,美团,易到,首汽,神州们,将会发起一轮更加猛烈的攻击。而他们的背后,BAT们虎视眈眈。

易到用车前CEO周航说,仅2015年一年,国内的整个专车市场就烧了200亿人民币,滴滴当年亏损超过100亿人民币。问题是,刚喘了一口气,立即又要再进入到烧钱的循环中,无休无止。

高流量和高频打开的美团,对滴滴一定会有影响,而美团拼了命也要来抢份额的一个原因在于:滴滴烧了几百亿人民币后,估值上升到了500亿美金以上,而且触角可以向海外快速延伸,这点,美团当前的业务无法做到,甚至腾讯和阿里的主业都没有这么容易做到。而国际化,显然更具有想象力。

别忘了,美团也刚刚在去年10月完成了新一轮的融资,拿到了40亿美金,加上之前号称30亿美金的现金储备,美团也有高达70亿美金的现金储备,完全有实力拼一拼。

王兴从来就不是一个乖孩子。

而在新年里刚刚卖了一把萌的易到用车,在哭诉被贾布斯抛弃的故事之后,在接盘侠韬蕴资本的帮助下,开始了新一年的战略推进:将Young车型车主端佣金下调至5%。该降佣政策首先在北京、上海、成都、杭州、福州、温州和厦门等7个城市试点推行。

易到称:自1月1日起,七大城市的易达车型车主在完成接单后,仅扣除订单费用的5%作为平台佣金。这5%佣金中,绝大部分为订单税金和需要向租赁公司支付的服务费用。

曾经的高端品牌,在差点死掉之后又回来了,不仅在国内重新开始了高端的专车服务,还开始了海外的布局:在日本、马来西亚、香港等周边国家和地区,为不懂当地语言的游客提供易到的中文用车服务。

相比较而言,高端的专车服务发展空间和增速远高于打车服务,吃过大亏的易道在滴滴与美团正面混战时进行单点突破,并非没有机会。

首汽和神州们,也在抓紧融资,希望在混战中抢食更多的份额。

4、结局

战斗打响后,对于广大司机和用户而言其实是喜闻乐见的。

滴滴的烦恼在于,战线拉的如此之长,看似平静的赛场上,突然之间每个赛道都涌入了大量的竞争对手,而滴滴自己为了完善大交通产业链,则不得不全面开战。至少,网约车和共享单车以及后续的智慧交通赛道上,滴滴承受不起失败。

在多年来与AT若即若离的关系中,滴滴又悄悄布局了地图和支付,希望在大数据的把控上拥有绝对的自主权力。

然而,让滴滴焦急的是,自己没有完成布局的智慧交通大数据和人工智能产业链,可能很快要被阿里巴巴率先完成了,而滴滴共享单车的真正布局才刚刚开始,滴滴大脑的研发与在杭州运行了一年多的阿里ET城市大脑最多半斤八两。还有地图和支付,虽然拿下了牌照,但要成熟和完善,任重道远。

更何况,阿里还有信用这个杀手锏,在共享出行产业链中,借助信用,可以规避很多的政策风险,并给用户提供更多的便利。

同样的,拥有微信流量的腾讯系也非常的凶猛:美团、首汽、摩拜、微信支付、腾讯地图,加上腾讯的流量和在智慧城市领域多年来领先的布局,在抢夺市场方面将会比滴滴更加有力度。

不过,滴滴最新的投资方对于滴滴的大力投入,以及滴滴迫不及待的国际化和AI战略,有人认为是其准备上市,要给投资人“讲故事”,把业务边界大力拓宽,以此将估值大幅提升。

首要的,滴滴可能会通过大把的补贴,保住目前在国内的份额,以争取维持较高的估值。如果2018年滴滴以将近1000亿美金的估值上市从而获得巨额的融资,届时的滴滴,是否会让一些竞争对手们颤栗呢?

无论如何,在几大巨头的推动之下,国内网约车的市场格局即将被打破,在未来不可能再像现在这样垄断。而共享汽车、共享单车、专车等领域也将更加成熟,用户体验将会越来越好。共享出行领域群雄并起,并最终会产生几个在国际上都领先的巨头,这样的结果,其实并不算差。

来源:小商帮金沙手机网投老品牌值得信赖 (公众号:xiaoshangbang) 转载请务必说明出处。

1.金沙手机网投app 遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.金沙手机网投app 的原创文章,请转载时务必注明文章作者和"来源:金沙手机网投app ",不尊重原创的行为金沙手机网投app 或将追究责任;3.作者投稿可能会经金沙手机网投app 编辑修改或补充。

京公网安备 11010502032797号

京公网安备 11010502032797号