转型消费贷款、赴美上市尚未盈利,信而富的问题出在哪里?产经

4月28日,信而富在纽交所上市,成为继宜人贷之后的第二家消费金融上市公司。美国资本市场对于信而富的追捧程度,将直接影响后续趣店、拍拍贷、乐信等巨头的上市进程。

从IPO进程看,信而富此次可谓流血上市,每股发行价仅6美元,大幅低于预期发行价区间(9.5-11.5美元),募资规模6000万美元。不过, IPO之后信而富股价提振明显,最新股价8美元,较发行价上涨了33%。

信而富成立于2001年,是金融行业16年的老兵。最早,信而富主要从事信贷咨询,为多家银行等金融机构提供风险管理技术服务。2010年,信而富开始通过线下发放个人贷款。2015年2月,正式开展线上贷款业务。

招股书显示,信而富目前主要有两种贷款:一种是消费贷款,期限从两星期到三个月不等,额度大多在500元至6000元之间;另一种是生活贷款,期限在三个月到三年之间,额度为6000元到10万元。

生活贷款盈利艰难

生活贷款是信而富的大额、长期贷款,平均贷款期限20个月。由于难以解决线下直销模式的两大难题:获客成本高、坏账率高,处于苦苦挣扎之中。

1. 风控能力差

信而富将生活类借款人分成七个类别,评级从1到7的对应FICO分依次下降,信用度依次降低,信用风险逐级上升。

根据信而富的信用评估结果,近3年来,生活贷款用户的质量在上升。第1类贷款人占比不断提高,至2016年已接近一半,贷款用户承担的年化利率也从26%下降到22%。

信而富在招股书中提到,以2010年为计算起点,其生活贷款的整体坏账率(M6+)截至2014年底、2015年底和2016年底分别是7.3%、11.8%和14.9%。由于贷款人群质量提升,我们预计,生活贷款M6+未来将下滑到10%以下。

对比同样从事大额长期贷款的宜人贷,其信用等级最差的D类用户占比约90%,年化贷款利率约40%,M3+坏账率在8%左右。而信而富生活贷款用户的年化贷款利率低于宜人贷,M6+反而要更高,这说明信而富对生活贷款的风控并不理想。

2. 风险准备金尚能覆盖坏账

为了覆盖坏账,信而富针对生活贷款推出了“质保计划”,相当于收取风险准备金,年化平均收取率为6-7%。

“质保计划”分两部分收取,记入限制类现金账户。一部分是在贷款撮合完成后,从借款本金中直接扣除,这是主要部分;另一部分是在还款时向投资者收取。信而富根据借款人的预期违约率和其它经济因素,动态调整收取的比例。

目前,限制类现金的流入稍多于流出,尚能覆盖坏账。未来如果坏账率继续走高,那么只能提高“质保计划”收取比例,而这无疑会提升借款人实际利率,降低投资人收益率。

3. 获客成本高,利润低

信而富生活贷款的获客主要是通过线下直销模式,需要用户提交更为全面的信息,交由数据服务中心审核。这种线下、被动的获客方式成本很高,且有不断上升的趋势,从2014的825美元,涨到2016年约1072美元。而生活贷款件均收入不过1500美元,获客成本占比超过70%。

上表是生活贷款运营成本的收入占比。生活贷款的获客成本主要包括两大部分,一是用于线下获客的销售和营销费用,主要是员工工资;二是用于数据审核的服务费用。

近3年来,销售和营销费用比较稳定,但是服务费用上涨较快,使得总获客成本上升。由于生活贷款的地推获客方式无法改变,我们预计未来件均获客成本下降的可能性并不大。

从利润率看,在2014年,信而富还尚未开展消费贷款业务,生活贷款的获客成本加上行政费用已经占到总收入的97.1%,利润率仅为2.8%,盈利艰难。到了2015和2016年,获客成本占比已经上升至72.5%和74%,而收入基本没有变化,行政费用占比预计变化不大,因此最近两年该业务亏损的可能性极大。

综合看来,信而富生活贷款未来只有依靠扩大放贷规模,降低行政费用占比获取利润。信而富当前也正在不断扩大线下网络,截至2016年末已经覆盖了23个省、94个城市。到2020年,信而富计划扩张至150个城市,完成全国的网络覆盖。

不过,平安普惠、宜信等均已搭建了2-3万的成熟销售团队,第二梯队的捷越联合、人人友信拥有大几千人的销售团队,留给信而富的市场空白已经不多了。

转型消费贷款

在生活贷款风控难、获客难的背景下,信而富开始转型消费贷款。

“EMMA”人群是信而富消费贷款的目标用户。“EMMA”是“Emerging Middle-Class, Mobile Active”的简称。信而富为他们提供的借款期限为14天至3个月,额度为500元至6000元。

央行数据显示,截至2015年末,个人征信系统收录8.8亿自然人,其中3.8亿人有信贷记录,剩余5亿人仅有社保、公积金等数据记录,这5亿人群就是信而富所说的“EMMA”人群。

“EMMA”人群特点是职业稳定,互联网重度依赖,爱网购,有各种消费和信贷需求,大多居住在二三线城市,超过50%的人为大专或以上学历,他们的借款用途通常是网络购物、娱乐餐饮、以及购买生活用品等。

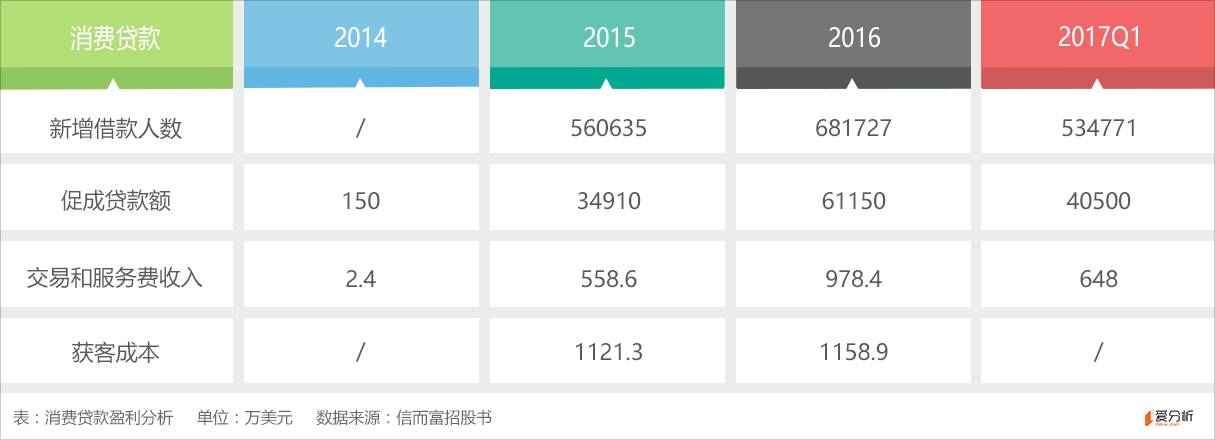

在2014年,生活类贷款还是信而富的主要业务,但自从2015年启动消费贷款,其业务规模逐渐开始逆转。目前,消费贷款是信而富的业务重点。

信而富从为“EMMA”用户提供金额较小、期限较短的贷款起步,在他们展现出良好的信用行为后,通过自动决策系统(ADT)向他们提供金额更大、期限更长的贷款,从而留住那些具有较高客户价值的高质量用户。用户一旦违约,则不能再次借款。

消费贷款获客别出心裁

与其他现金贷公司不同,信而富没有采取大规模投放广告的方式来吸引用户,然后从中筛选。为了快速、准确地获取“EMMA”用户,信而富主动出击,自主选客。

1. 与腾讯合作,主动获客成本17美元

QQ的月活跃用户超过5亿,基本覆盖了信而富的潜在用户。2015年,信而富与腾讯合作成立大数据实验室,就大数据算法、建模展开研究。基于腾讯的用户数据,信而富通过预测筛选(PST)系统,筛选出5000万白名单用户,平均给予500元贷款额度。

当这些用户需要贷款时,只需提交姓名、身份证号、银行卡号、手机号等基本信息,而无需再次审核即可快速获得贷款。

信而富这种主动获客方式有两大优势:一是比起打广告吸引用户然后被动审核,通过率要高得多,成本要低得多;二是主动挖掘用户降低了欺诈风险,有效控制坏账。

除了腾讯,信而富的主动获客渠道还包括电商平台、OTA、支付公司、电信运营商等。未来能否维系与这些渠道的长期合作是信而富低成本获客的关键。

信而富消费贷款的获客成本包括两大部分,一是当投资人借款给平台上的首次借款人时,信而富给投资人发放激励,是主要部分,2016年占总获客成本的78%;二是与获客直接相关的销售和营销费用。

根据招股书,2016年消费贷款获客成本是17美元,也就是116元人民币,其中获客相关的销售费用不足30元。

2. 低价吸引优质用户

除了主动获客之外,信而富的另一策略就是低价。

信而富的“low and grow”战略就是通过低价获取用户,培养用户使用习惯,进而为用户整个生命周期提供借款服务。信而富针对消费贷款收取的交易和服务费率约为贷款本金的1.6%,维持在较低水平。

信而富的低价策略有两大好处:一是低价吸引用户,随着网贷平台大量冒出,价格成为用户选择借款平台的一个关键参考指标;二是减轻逆向选择,高费率只能吸引高风险用户,优质用户只愿意接受低费率。

此外,低价还有一个好处就是政策风险低。消费贷款的年化利率是21%,交易和服务费按贷款额的1.6%收取。如果未来政策红线卡在年化利率36%,那么对信而富消费贷款业务的影响并不大。

消费贷款坏账可控

信而富在招股书中披露的坏账率是2%(逾期超过90天),但参考价值并不大。首先是促成的消费贷款额在快速上升,压低了坏账率。2016年第四季度和2017年第一季度的促成消费贷款额增长率分别是60.6%和70.5%。

其次是逾期90天确认为坏账,而消费信贷的借款周期是2周到3个月。在计算2016年坏账率的时候,2016年后三个月的部分借款并没有到还款期限。再加上3个月的坏账期,2016年的实际坏账率要到2017年3月才有准确的统计。

信而富消费贷款投资者的收益等于借款人利息,扣除服务费和坏账损失,加上获客奖励。我们用借款利率减去投资收益来估计坏账的容纳空间,2015年和2016年分别为8.2%,10.6%,对覆盖坏账有较大的回旋余地。

消费贷款单客分析

消费贷款收取费率低,期限短,单笔额度小,要实现盈利的核心就是提高重复使用率,提高单客使用次数。只有如此,才能用收取的交易和服务费率覆盖获客成本。“EMMA”人群在信而富平台上有很高的重复使用率,2017年第一季度达到73%。2015和2016年分别为65%,67%。

信而富在招股书中对2016年单客营收进行了统计分析。图中第一个是消费贷款用户的平均单次借款额,第1个月借款额为71美元,第12个月就达到了148美元;第二个是借款次数,第三个是总借款额。从图中可以看到,单个用户在信而富平台上的年借款总额约为1000美元。

信而富用获客成本除以交易和服务费率计算出一个盈亏平衡点,如2016年获客成本是17美元,交易和服务费率是1.6%,所以单客借款额要达到1063美元才能覆盖获客成本。要实现覆盖获客成本的目标,在2015年大约需要5.6个季度,约17个月,到2016年只需要4个季度,也就是12个月。

用户生命周期有多久

信而富未来的看点都在于消费贷款业务,目前正处于快速发展阶段,促成贷款额和新获客数量都在快速上涨。消费贷款业务尚未盈利的主要原因是为大量获取新用户支付的获客成本。但根据上文的单客分析,2016年的用户已经开始在2017年贡献利润。

未来,决定信而富消费贷款盈利水平的关键就在于用户生命周期。由于超过一年的老客户都将带来盈利,信而富究竟能将用户留存多久,留存比例有多大,都直接决定着其净利规模和增速,爱分析会保持关注,跟进分析。

1.金沙手机网投app 遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.金沙手机网投app 的原创文章,请转载时务必注明文章作者和"来源:金沙手机网投app ",不尊重原创的行为金沙手机网投app 或将追究责任;3.作者投稿可能会经金沙手机网投app 编辑修改或补充。

京公网安备 11010502032797号

京公网安备 11010502032797号