来源:功夫AUTO

3天之内,继跌破800美元关口后,特斯拉股价再次失守700美元。

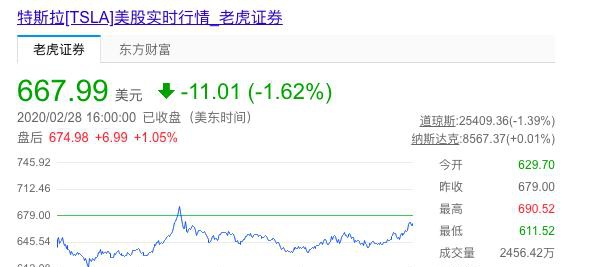

截止美国当地时间2月28日,特斯拉股价连续暴跌27.37%,报667.99美元,市值缩水至1227亿美元。

显然,在接连暴跌的背后,是特斯拉的投资者们开始大量抛售。

与此同时,不仅投资者开始“甩手”,大投行也开始“看衰”特斯拉。

昨日,摩根士丹利在研报中给予特斯拉股票“减持”的评级,并把目标股价定为500美元,较特斯拉周三的收盘价低出三分之一以上。

在降低评级后,摩根士丹利分析师还表示道:“不要拿特斯拉的成就和在许多重要领域的领先优势做赌注,我们觉得现在宣布一个‘赢家’还为时过早。”

接连暴跌,背后到底有何原因?

事实上,在特斯拉这波连跌背后,不可否认是受到了多方位的因素影响。

而在此之中,笔者也稍微“揣测”一下存在可能性的两个主要原因。

首先一个原因,便是投资者开始“高位套现”。

此前空头平仓、散户入场,特斯拉股票接连受到热捧。在此背景下,特斯拉的股价呈百分之N百的“超级增长”。

如今,在实际市场尚未明朗的情况下,特斯拉“空有”如此庞大的市值,不可避免投资者开始大量抛售。

毕竟值此高位最佳时机,投资者顺势退出并套现,或许也不难理解。

其次,在当下的市场环境下,特斯拉的未来前景仍旧存疑。

中汽协数据显示,今年1月,特斯拉有3563辆新车在中国注册,低于12月份的6643辆。

而在特斯拉1月份注册的新车中,有2605辆是在中国制造的电动车。

同时,根据特斯拉的计划,预计2020年将交付50万辆新车。而国产Model 3已于1月7日进行了首批车主交付,第一季度将开启集中大批量交付。

不过,由于受新冠肺炎疫情爆发的影响,特斯拉上海超级工厂此前曾暂时关闭停产,而新车交付也将延期。

显然,在大环境的下行压力下,又出现疫情恐慌与产业运转停滞的相关因素,也使投资市场对特斯拉的未来预期下降。

此前,《华尔街日报》在一篇文章中指出,特斯拉正在经历新一轮估值泡沫,将其与上个世纪末的互联网行业、2008年的国际油价,以及2017年的比特币相提并论。

目前,特斯拉长期市盈率超过80倍,远远超过亚马逊1997年上市时的50倍,彼时的全球互联网行业正处于泡沫破裂前夜。

事实上,华尔街分析师们曾对特斯拉的2020年平均股价做出预测,目标定价为493美元/股。

而在这波连跌之后,特斯拉的股价依旧高出该平均数近25%。

功夫拍案

股价暴跌背后,其实还是反映出投资者对特斯拉未来的“不信任感”。

事实上,特斯拉无论是电动化还是无人驾驶,可以说是十分领先。但这些领域的技术探索还远远没有结束,其马太效应也尚未完全形成。

而国内的造车新势力,抑或是传统车企转型电动化,或许还需要再“加把力”。