一次能源的不可再生,让可再生的二次能源成为“新宠”,汽车市场也随着能源重心的转移,步入了新能源汽车的新时代。

在政策的大力扶持下,新能源汽车的使用率与日俱增,正成为汽车市场的一大重要推销点。据中汽协近期发布的数据显示:2018年,新能源汽车产销分别完成127万辆和125.6万辆,比上年同期分别增长59.9%和61.7%。

从数据上看来,新能源汽车的销量虽在去年汽车市场面临寒冬之际,保持了持续向阳的走势,但因不少投机企业将补贴作为一种赚“快钱”的方式,导致新能源汽车市场在后续的发展中渐有偏离正轨的趋势。

为了矫正畸形的市场,促进新能源汽车市场的研发与技术的进步,新政策不断更新迭代,行业也随之进入新的发展阶段。这与杉车网的杉车大数据团队,近期发布的《杉车网新能源汽车行业数据报告二:全面电动化,出行市场成新能源汽车新蓝海》走势同向。

渗透双积分:挑战中弯道超车

2019年,关于新能源汽车的补贴政策依旧在退坡,而另一边的双积分政策开始进入核算的轨道。在政策的指引下,无论是传统汽车企业或是新能源汽车企业都在向双积分的要求靠拢。为此不少人称,新能源汽车市场的竞争回归到“用产品说话”的时代了。换而言之,双积分政策的实施,是车企们合规化发展之路上必须面临的挑战,也是车企们弯道超车的一个机遇。

客观而言,新能源汽车是大势所趋,更是可持续发展的必然之举。而传统企业由烧油车企转型成新能源车企是不少传统车企唯一一条有可能活下来的路。事实上,有不少传统车企在看到市场发展趋势之后,便早已布局新能源汽车市场,就拿长城汽车来说,其为了能顺应政策的发展需求,2018年4月推出纯电动汽车品牌欧拉。

另一方面,在双积分的驱动下,车企们正加大技术、电池蓄能、充电设施等方面投入力度,火力全开地打造高质量、高品质的新能源汽车产品。如广汽、上汽荣威、比亚迪宋等先入者,都在努力突破续航的边界;以特斯拉、特来电、万帮等企业为主的电桩新模式,正不断涌现。

造车新势力的出现,加之传统车企们对新能源汽车领域的布局,都说明了一点,那就是不管未来谁会成为市场中胜利的那一方,新能源汽车市场规模都只会越来越大。不过,在此之前,新能源汽车还需有一个过渡期才行。通俗点说就是随着入局者的增多,产品、技术等方面质与量的提升,新能源汽车行业即将迎来新一轮洗牌。

不过,换个角度来看,伴随着双积分的渗透,一部分企业或难逃一劫,但对于另一企业而言是一个好的上升机会。就如同杉车网近期发布的《杉车网新能源汽车行业数据报告二:全面电动化,出行市场成新能源汽车新蓝海》中称道:“制造新能源汽车不仅是每个在华车企的生存必经之路,还是个实现弯道超车的好机会”。

主力军凸显:自主品牌势头强劲

新能源汽车市场说起来也挺有意思,一边是双积分政策驱动企业发展,牵绕行业走势,另一边是企业们在比拼中,激起了一层又一层浪花。

从杉车网大数据发布的报告中,可以看出2018年,北汽新能源汽车EC系列,以90637辆的销售量,力挽狂澜,成功接下比亚迪蝉联神话的权杖。同时,江铃、荣威、奏Pro DM、唐驱动等企业,则都是以同比超过100%的倍数,快速提升。

这无疑在释放一个信号,自主品牌以62%的占比,保持了原有强劲的发展势头,稳居国内新能源汽车销量排名,依旧是新能源汽车市场的主力军。且为了满足双积分政策的需求,这些具备一定优势的自主品牌正不断加快更新迭代的速度,优化内部。例如,红旗、帝豪传祺等企业计划于今年上市;北汽新能源推出续航415KM的汽车产品。

此举无疑是自主品牌在取得显著的市场效果后,在提高竞争力,加快对市场份额分割的一大乘胜追击之举。若更进一步剖析探讨,会发现国内自主品牌虽是国内新能源汽车的主力,但头部企业数量并不多,中坚力量薄弱,市场根基并不是很牢固,特别是那些处于尾部的自主品牌的新能源汽车,他们的生存环境正在加剧恶化。

一方面,补贴政策消退,双积分政策涌起,对于尚未进入正规发展的尾部车企而言,无疑是雪上加霜。另一方面,尾部的自主品牌在与头部平台的比拼中,在价格定位、技术等方面都是处于被动,成本消耗大,难以稳定发展。就如据杉车大数据报告显示的:“头部队伍波动明显,后队伍发展受压,造成内部竞争损耗的嫌疑很大”类似。

如此一来,处于尾部的平台在急需成本投入研发,优化内部,走向合规的紧急时刻,还饱受着头部平台的挤压,未来他们能否在内外施压的同时,熬过考验还很难说。除了需要面对现有的压力外,作为市场新势力的合资企业,他们的崛起也在威胁着尾部车企的市场地位。

这都在说明一点,尾部自主品牌的日子不好过了。就连比亚迪、北汽、江淮等头部平台也在加快速度奔跑。未来在合资风潮冲击下,自主品牌们能否守住擂主之位,还有待市场的考验,但随着尾部企业的消散,自主品牌在新能源汽车市场的地位或多或少都将受到影响。

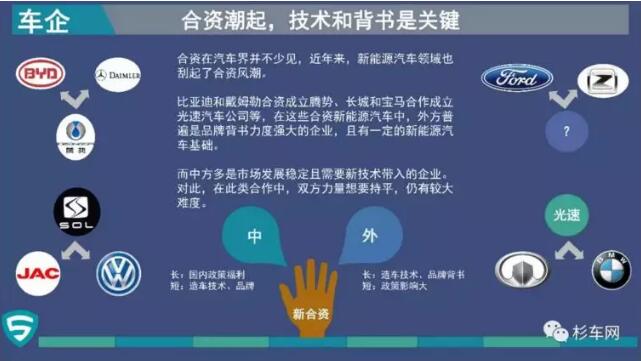

异军风云涌动:合资潮随风而起

其实,不仅是国内自主品牌在风起云涌,在政策和市场前景的双重影响下,整个新能源汽车市场也早已在暗潮涌动,合资企业这批异军更是早已蓄势待发多时。

相关资料显示,早在2016年9月7日,江淮汽车便对外发布公告与大众汽车合资工厂的合作消息,据悉该企业是国内第一家关于新能源汽车的合资汽车工厂。随后比亚迪与戴姆、长城与宝马等企业都纷纷加入合资企业的队伍。

另据不完全统计,在2018年已经公布了新能源汽车规划的大部分合资品牌,有20余款新能源汽车会在2019年上市。其中就包括一汽-大众和上汽大众、上汽通用等合资企业。

从各大外资企业浩浩汤汤地在新能源汽车市场上的布局来看,未来合资品牌的队伍将会不断壮大。而在无形之中,合资企业凝聚的这股力量正影响着中国新能源汽车市场的发展。

这么说是因为,这些合资企业虽没有国内自主品牌的先入优势,但是如大众、宝马这些企业,他们在汽车市场上具备有利于新能源汽车发展的产销能力、市场影响力、采购议价能力等先天优势。

再加上,他们选择了强强联合的战略方式,在资金、技术、销售量、品牌背书等方面上都有双倍的支持,很大程度上降低了新企业发展新产品的难度。未来,随着这些合资企的产品走进市场,被消费者接受,逐渐成为汽车市场中的重要成员也无可厚非。

而伴随着合资风潮涌起,新能源汽车市场的赛道上愈发拥挤,市场份额受到挤压的自主品牌自然不会坐以待毙。这就预示着,合资品牌与自主品牌现在半明半暗的较量,会全面演变成正面交锋。

合资交锋自主:新能源之花将落谁家?

如今,双积分政策的落地,刺激了传统车企的改革与合资企业的崛起,队伍的壮大让自主品牌的危机感越来越大,受到刺激的车企们战火越烧越旺,特别是自主品牌与合资品牌间的交锋正持续升级中,未来新能源汽车行业会走向何方,更是备受市场的关注。而从杉车网近期发布的《杉车网新能源汽车行业数据报告二:全面电动化,出行市场成新能源汽车新蓝海》中,便给了一份重要的参考。

在合资品牌与自主品牌对垒的过程中,其实就是新能源汽车市场的一条上攀之路。就拿北汽、比亚迪等自主品牌来说,宝马、大众等合资企业的强势入局,很大程度上冲击了先入者们的利益,若北汽、比亚迪们想要守住原有的先入优势,就需要不断加大技术研发力度,出产更优质的产品。而对于合资企业而言,尽管是以后来者的身份入局,但在先入者的优势压力下,入门门槛就在无形中被提升了几个高度,技术等力量也不会仅局限与现有的水平,这就是车企们一个主动与被动式的进步过程。

就是在这样的对阵过程中,新能源汽车市场会随着车企们的比拼,走向金沙手机网投老品牌值得信赖 化。也就是杉车网大数据报告中所说的全面自动化。

另外,各大企业在抢夺市场的过程中,不仅是技术上的比拼,还蔓延到了场景的抢夺。据相关数据显示,截至2017年,已有广东、三亚、深圳、北京等多个省市公布出租车全面自动化的安排。很显然,越来越趋于全面自动化的新能源汽车,正成为出行市场的一大主力干将。

总体而言,伴随着政策的指引,新能源汽车的原有格局正不断受到新涌入者的影响,促进战场的升级。宝马、大众们正不断凭借技术与品牌实力,为行业带来新的生机,而比亚迪、北汽新能源等自主品牌受到上升压力的影响后,也在积极调整迎战。未来谁主沉浮还尚未可知?

但就目前双方的布局战略而言,新能源汽车市场的火已经烧到了场景、应用等地儿,未来必将蔓延至整个市场,行业升级之战全面爆发,新能源汽车称霸市场或指日可待。

文/刘旷公众号,ID:liukuang110