黄金价格一路飙升,叠加黄金消费的火热,黄金珠宝公司也燃起了上市的热情。2023 年以来,冲刺 A 股 IPO 折戟的梦金园、老铺黄金,先后转战港交所、寻求 IPO 机会,如今梦金园先行一步,能成功圆上市梦吗?

八妹说:

根据公众号平台最新的推送规则,如果不想错过八妹的文章,记得标星标哦,以前加过的也需要重新添加,这样每次新文章推送才会第一时间出现在你的订阅列表里。

人生总会有遗漏,但是不要忘记 " 添加星标 " 哦!!!

· · ·

被小镇年轻人热捧的 60 岁 " 潍坊珠宝大亨 ",即将收获一家港股上市公司?

近日,证监会官网发布了一则关于梦金园黄金珠宝集团股份有限公司境外发行上市备案通知书。3 次冲刺 IPO,梦金园终于拿到了上市的钥匙。

要说这两年,黄金实在是太火了。据中国黄金协会最新统计数据,2023 年,全国黄金消费量 1089.69 吨,与 2022 年同期相比增长 8.78%。

要说这两年,黄金实在是太火了。据中国黄金协会最新统计数据,2023 年,全国黄金消费量 1089.69 吨,与 2022 年同期相比增长 8.78%。

如果单纯说数据还是太抽象,大家可以感受一下媒体的报道,据简单换算:

以家用小轿车单台重量 1.2 吨计算,1089.69 吨大概有 900 多台小轿车那么重。

黄金价格一路飙升,叠加黄金消费的火热,黄金珠宝公司也燃起了上市的热情。2023 年以来,冲刺 A 股 IPO 折戟的梦金园、老铺黄金,先后转战港交所、寻求 IPO 机会,如今梦金园先行一步,能成功圆上市梦吗?

1.

/ 60 岁 " 潍坊珠宝大亨 ":

从小镇司机到年入 157 亿,

一家人全都搞珠宝 /

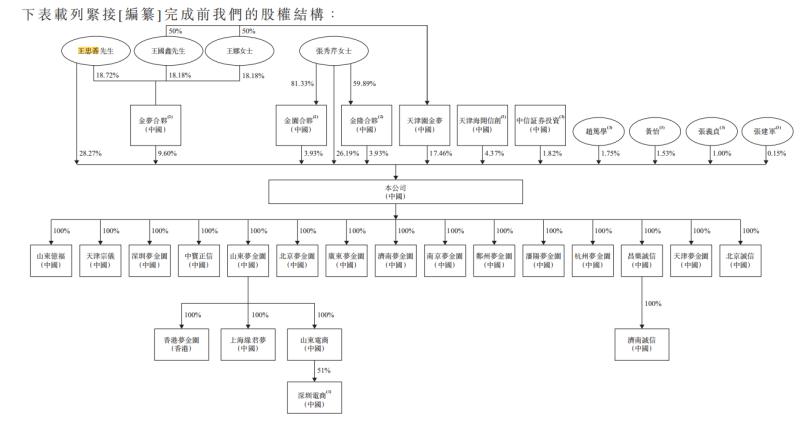

3 次冲击 IPO、曾年入 157 亿的梦金园,背后其实是一家sands金沙游戏官网 逾 20 年的夫妻店。据招股书资料,公司由王忠善与张秀芹创立,张秀芹是王忠善的配偶,由于发家靠黄金珠宝生意,曾有报道称王忠善为 " 潍坊珠宝大亨 "。

如今提到王忠善,他身上有很多 " 艺术 " 标签:中国黄金珠宝行业无焊料焊接专利技术的首创者、第五批省级非物质文化遗产(金银细工制作技艺)代表性传承人、潍坊市首批民间艺术大师 …… 但早年间,他并没有接触过黄金、艺术。

公开资料显示,王忠善出生于 1964 年,长大后为了谋生,他成了昌乐运输公司的一名司机,工资一月只有 2000 元。尽管工作十分辛苦,但走南闯北的生活,也让他开拓了眼界和胆识。

1994 年,山东省潍坊市的昌乐县发现数十亿克拉的蓝宝石矿,昌乐县也自此被誉为 " 中国蓝宝石之都 "。

而昌乐县正是王忠善的家乡,这一年,他认识了当地知名的宝石镶嵌师傅张立昌,在聊天中,他得知镶嵌一个戒指可以挣 150 元,一个月能挣一万多元。这么算下来,一年就能赚好十几万。

要知道,九十年代的十几万可不是一笔小数目,毕竟那时北京的四合院才 50 万一套 …… 王忠善看准商机、果断转行,拜张立昌为师,还建了一个小型宝石加工厂。

三十而立的王忠善,从最基础的学徒做起,生意越做越大。直到 1997 年亚洲老牌金沙投网 危机爆发,蓝宝石加工经营的生意陷入低谷,他才察觉到市场对黄金的重视,认为金首饰消费将成为市场的一个热点,随后决定向加工金银首饰转型。

随后的几年,王忠善在天津和潍坊两地的商场上动作频频 。2003 年,在昌乐县经济开发区工业园买了 100 多亩地,建现代化厂房,规模化生产金银首饰;2004 年,梦金园珠宝有限公司昌乐注册成立,梦金园由此诞生;2011 年,梦金园黄金总部落户天津。

从一开始的 " 贴牌 " 代加工生意,到后来的国内知名黄金珠宝品牌,王忠善在接受采访时曾说:

" 打造自主品牌是我们的制胜法宝。"

此后,梦金园的业务发展踏上了快车道。2014 年,公司以 54.55 亿元的营业额,上榜天津 100 强企业,位列第 89 位;2018 年,天津百强企业公布,梦金园股份跃升至第 38 位。

自 2018 年起,梦金园开始三次冲击 IPO,但在接连两次折戟 A 股后,去年王忠善将目光投向了港交所。

招股书显示,截至目前,王忠善、张秀芹夫妇,以及儿子王国鑫、女儿王娜,通过直接或间接的方式,合计持股约 89.39%,一家四口共同为公司的实际控制人。

值得一提的是,王忠善的兄嫂王义善、程文玉,侄子、侄女王卓、王森霖,妹妹妹夫王奎霞、唐业富,旗下均有黄金相关公司,其核心为黄金珠宝品牌 " 赛菲尔 ",主要经营地为深圳水贝,可以说一大家子全都在搞黄金珠宝生意。

值得一提的是,王忠善的兄嫂王义善、程文玉,侄子、侄女王卓、王森霖,妹妹妹夫王奎霞、唐业富,旗下均有黄金相关公司,其核心为黄金珠宝品牌 " 赛菲尔 ",主要经营地为深圳水贝,可以说一大家子全都在搞黄金珠宝生意。

公开信息显示,王义善出生于 1958 年,比王忠善大了 10 岁。他早年在昌乐县工作,后办过蜂窝煤厂,做过木材生意,从东北林场购买木材发往昌乐销售。

上世纪 90 年代,王义善在当地创办了潍坊蓝天首饰有限公司,开始从事蓝宝石加工。2006 年,他南下深圳,创办深圳赛菲尔珠宝首饰有限公司。

王义善的女儿王卓毕业于英国伦敦大学,早年曾是一名在深圳汇丰银行工作的金融女。2010 年,她离开汇丰银行,出任深圳赛菲尔总经理,开始接班家族企业。

与王忠善向往资本市场、3 次冲击 IPO 不同,王义善在 2013 年接受媒体采访时,曾坦言对上市兴趣不大:

" 我们上市做什么呢?我们不缺钱,银行主动愿意借给我们的钱都足够了,而且因为我们旗下有两个品牌,为避免同业竞争,上市还需要剥离相关资产。因此现在还没有这个打算,毕竟发行企业债、公司债还有银行贷款,能够满足我们的需要。"

2.

/ 江疏影代言的黄金品牌,

小镇年轻人热捧 /

其实提到黄金珠宝公司,很多人的第一反应都是周大福、周生生、周大生、周六福等,乍一看感觉是在套娃,好像都是一家人。

而在扎堆姓周、深耕一线城市的黄金珠宝公司中,梦金园无论是品牌名、还是营销策略都显得独树一帜。

值得关注的一点是,梦金园专攻下沉市场,成功 " 收割 " 小镇年轻人的钱包。据招股书资料,其正是重仓三线及以下城市的品牌:

2022 年,其在三线及低线城市线下有 1928 家门店,在黄金珠宝品牌中排名第 4 位,前 3 位在同样层级城市的线下门店数量在 3200-3400 家。

同年,按照黄金加工量及黄金珠宝收入计算,其在国内黄金珠宝品牌中国分别排名第 4 和第 5 位。

在过去的刻板印象中,一线城市的 " 中国大妈 ",才是买黄金的主力军。殊不知,如今黄金消费的主力军和主阵地都发生了变化。

招股书数据显示,人均消费水平的持续提升将进一步带动一二线城市黄金珠宝市场规模增长,复合年增长率分别为 5.0% 及 5.5%,2027 年分别达到人民币 814 亿元和人民币 2241 亿元。

同样,由于三四线城市消费能力提升,龙头黄金珠宝企业纷纷拓展下沉市场的销售网络。因此,三四线及低线城市黄金珠宝市场规模快速增长。三线城市黄金珠宝市场预计以 6.6% 的复合年增长率增长,2027 年将达到人民币 1323 亿元。预计 2027 年四线及以下城市黄金珠宝市场规模将达到人民币 1088 亿元,2022 年至 2027 年的复合年增长率为 6.8%。

此外,黄金珠宝目前在千禧一代及 Z 世代中流行。中国黄金珠宝消费群体中年轻一代的比例正在大幅增加。因此为了争抢小镇年轻人,各家黄金珠宝公司纷纷加速下沉,梦金园也不例外。

从市场定位来看,位居行业二线的梦金园,本身在三四线城市的优势较为稳固。数据显示,按黄金珠宝收入(不包括金条)及三线及以下城市线下门店数量计算,公司在中国黄金珠宝品牌中排名第三及第四。

值得一提的是,梦金园还是一家女明星持股的黄金珠宝公司。

2013 至 2020 年,海清(黄怡)曾出任梦金园形象代言人,或许是看好梦金园的未来发展,海清在此后成为公司股东,持有股权 1.53%。

如今,演员江疏影接替海清,成为梦金园的品牌代言人。

▲图片来源:梦金园官网截图

▲图片来源:梦金园官网截图

3.

/ 百亿营收背后的隐忧:

毛利率长期低于 6%,净利率不足 2% /

但在女明星加持、小镇年轻人热捧的光环之外,正在第三次冲击 IPO 的梦金园,背后依然存在不少隐忧。

招股书数据显示,从业绩来看,2020 年至 2023 年上半年(报告期内),梦金园收益分别为 108.34 亿元(人民币,下同)、168.71 亿元、157.24 亿元及 93.16 亿元。同期,实现年内溢利分别为 1.74 亿元、2.24 亿元、1.81 亿元及 1.06 亿元。

其中,黄金正是梦金园的 " 现金奶牛 "。报告期内,梦金园销售的主要组成部分为黄金珠宝及其他黄金产品,占总收入的约 94.1%、97.5%、97.9% 及 98.1%。

其中,黄金正是梦金园的 " 现金奶牛 "。报告期内,梦金园销售的主要组成部分为黄金珠宝及其他黄金产品,占总收入的约 94.1%、97.5%、97.9% 及 98.1%。

但在百亿营收的光鲜外表下,梦金园的 " 赚钱效应 " 却不尽如人意。截至 2020 年、2021 年及 2022 年 12 月 31 日止年度以及截至 2023 年 6 月 30 日止六个月,毛利分别为 6.41 亿元、5.36 亿元、7.59 亿元及 5.28 亿元,而毛利率分别为 5.9%、3.2%、4.8% 及 5.7%。

毛利率是衡量一家公司经营获利的重要前提,而梦金园毛利率长期低于 6%。相比之下,与梦金园同在去年冲击港交所的老铺黄金,2020 年 -2023 年上半年,毛利率分别高达 43.1%、41.2%、41.9%、41.7%,均保持在 40% 以上的水平,远远超过梦金园。

毛利率是衡量一家公司经营获利的重要前提,而梦金园毛利率长期低于 6%。相比之下,与梦金园同在去年冲击港交所的老铺黄金,2020 年 -2023 年上半年,毛利率分别高达 43.1%、41.2%、41.9%、41.7%,均保持在 40% 以上的水平,远远超过梦金园。

据业内分析,黄金的零售毛利率为 10%-20%,导致现在的黄金珠宝品牌想提升盈利能力,就必须在品牌溢价和工艺上下功夫。

在已经上市的黄金珠宝公司中,一线黄金珠宝品牌周生生近 5 年的毛利率在 25%-28% 之间,同期周大福的毛利率在 22% — 29% 之间,品牌溢价和盈利能力都较为稳定。

而梦金园处于二线品牌,一方面品牌溢价不如一线品牌,一方面加盟商模式也会进一步压缩利润空间。除毛利外,报告期内,梦金园净利率仅仅分别为 1.6%、1.3%、1.1% 及 1.1%。

此外,曾有媒体报道称,以 2022 年为例,梦金园的销售毛利率位列所选 12 家上市公司中倒数第 2,远低于平均值 15.34%;销售净利率为为 1.15%,位列所选 12 家上市公司的倒数第 4,远低于平均值 3.92%。

这么看来,难怪有人调侃称 " 卖黄金不如卖榨菜 ",毕竟卖榨菜的上市公司毛利率常年都能维持在超 50%。

除了自身盈利能力较弱外,梦金园 IPO 征途中的高比例存货、" 以旧换新 " 等促销规则也颇为受人诟病,以至于市场对其盈利持续性存疑。

两次冲击 A 股 IPO 失败,业绩与同行相比也不占优势,梦金园此次能否顺利敲响港交所的上市钟声,还需时间考验。

来源:金融八卦女