本文核心数据:全球工业无人机相关市场规模 ; 全球工业无人机区域发展格局 ; 全球工业无人机企业竞争

1、全球工业无人机发展历程

无人机早期主要应用于军事领域,先后被用于靶机、侦查、情报探测、携弹打击等。20 世纪 80 年代以来,美国、日本、中国纷纷探索无人机在民用领域的应用。2008 年至 2014 年,受益于信息化、任务载荷、卫星导航等技术的发展,无人机在军事领域及工业领域应用日益广泛。2014 年至今,随着无人机产业链趋于成熟,飞控与导航技术的快速发展,无人机具备了小型化、智能化、低成本的条件,消费级无人机快速发展,工业无人机在巡检、安防监控、农林植保、测绘与地理信息等领域同时得以快速发展。

2、全球工业无人机相关行业市场规模

2、全球工业无人机相关行业市场规模

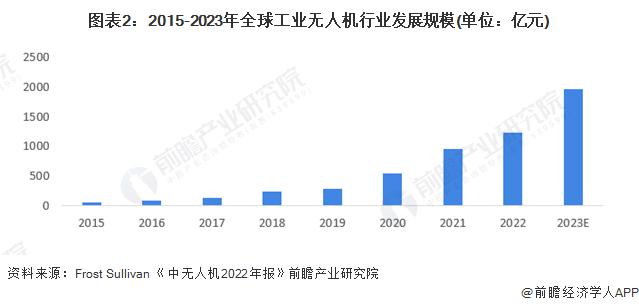

根据 Frost&Sullivan 的统计数据,全球工业级无人机的发展速度将超过军用、消费级等无人机的发展速度,成为刺激各国经济发展的一个重要产业。2015 年全球工业无人机的市场规模为 53.63 亿元,占全球民用无人机市场规模的 25%,随着无人机产业链及飞控与导航技术的成熟,工业级无人机产业得到了快速发展。此外,垂直起降固定翼无人机等工业级无人机产品产业化迅速发展,也推动了全球工业级无人机产业规模的增长,工业无人机在民用无人机中的比例逐渐扩大,2021 年全球工业无人机市场规模达到了 956.22 亿元,占全球民用无人机市场规模的 59.56%。根据中无人机 2022 年年度报告,2022 年全球民用无人机产业市场规模约 304 亿美元,比上年增长 15.6%。目前全球工业无人机市场规模占据民用无人机市场规模的 60%,以此测算 2022 年全球工业无人机市场规模达到 1226.84 亿元。前瞻根据工业无人的市场发展增速及前景,初步估计 2023 年全球工业无人机的市场规模或近 2000 亿元。未来几年,全球民用无人机市场规模仍将保持较快增长,其中工业无人机将成为民用无人机的发展热点,市场规模将快速增长。

3、全球主要工业无人机区域发展格局

3、全球主要工业无人机区域发展格局

目前,美国、东亚 ( 中、日、韩 ) 、西欧 ( 德、英、法、意 ) 是工业级无人机的三个主要制造市场。其中美国、中国、法国、德国、以色列五个区域研发创新能力世界领先。美国是工业级无人机最大的市场和sands金沙游戏官网 最活跃的国家,拥有完整的工业级无人机产业链。西欧中德国、奥地利、瑞士汇聚了全球超过一半 " 隐形冠军 " 企业,将其制造业优势延续到了无人机领域,比如活塞发动机技术演进为汽油或重油航空发动机、飞行汽车和无人机实现共性发展等。东亚中日本、韩国和中国等国家工业级无人机发展势头强劲。东南亚是当今全球人口结构最年轻、经济最具活力的区域之一,其中印尼是拥有超过 1.4 万个岛屿的群岛国家,无人机在这种水陆交通效率不高的区域优势凸显。

4、全球主要工业无人机企业布局 ( 企业性质层面分析 )

4、全球主要工业无人机企业布局 ( 企业性质层面分析 )

纵观整个无人机行业,无人机行业的上市公司主要是军用无人机制造商,而近年起步的民用无人机行业尚未进入上市密集期。目前,工业级无人机公众公司寥寥无几,多为在场外市场挂牌 ( 如 UASDrone ) ,或无人机业务尚未构成主要收入来源 ( 如长鹰信质 ) ,总体上市值小而且未达成盈利。全球主要工业级无人机企业布局如下图所示:

5、全球主要工业无人机企业布局 ( 细分赛道层面分析 )

5、全球主要工业无人机企业布局 ( 细分赛道层面分析 )

Drone Industry Insights 对近 850 家核心业务是为第三方提供无人机服务的组织进行了评估。根据 DII 的评估,2022 年顶级无人机公司中测绘、检测服务的最佳无人机公司包括:Aerodyne 集团、Terra 无人机公司、Cyberhawk、北欧无人机公司、Field 集团。最佳无人机送货公司排名如下:Zipline、Wing、Matternet、Manna ero、Flytrex。

来源:前瞻网