来源:零售商业评论

李宁要卖咖啡?同仁堂也卖咖啡?别急,还有中国邮政、中石化、中石油等等。

最近有一波关于咖啡的新闻,李宁也来“凑热闹”了,让这条赛道开始拥挤起来。

而我们要想下,李宁们卖咖啡,为哪般?

近日,李宁正在申请注册“宁咖啡 NING COFFEE”商标。而对于消费者,只需在北京、广东、厦门等地区部分门店任意消费,即可免费获得一杯“宁咖啡”。说白了,像是购物后的增值服务。

按李宁给出的说法是,“希望通过优化店内服务,提升顾客在购物时的舒适度和体验感。在店内提供咖啡服务,将会是李宁针对零售终端消费体验环节的一次创新尝试。”但接下来的具体动作,尚未透露,还在初期尝试。

实际上,李宁卖咖啡,原本不用过多关注,部分媒体将这一话题放大了。在我们看来,它只不过是基于销售场景的延伸服务,提升消费体验,增加客户粘性的一种方式。李宁不太可能会独立业态出来做咖啡。

但我们可以发现一个现象,就是咖啡在国内的渗透率越来越高。比如在书店、在营业厅等各类场景都开始可以喝上咖啡,如西西弗书店的咖啡等。这是个好现象,也放大了国内的咖啡消费市场。

「零售商业评论」认为,国内并不是没有咖啡消费动力,只是原来触点太少。更多咖啡场景起来后,潜力巨大。

而我们今天还要看到咖啡领域的竞争。

咖啡市场进入“混战期”?

“每周要喝3-4杯咖啡,现在上班会点到店自提或外卖上门的互联网咖啡,休闲、商务还是选择门店场景比较多。而在家也会喝速溶咖啡。”来自一位典型白领消费者的声音。可见消费者的选择已经多样性。

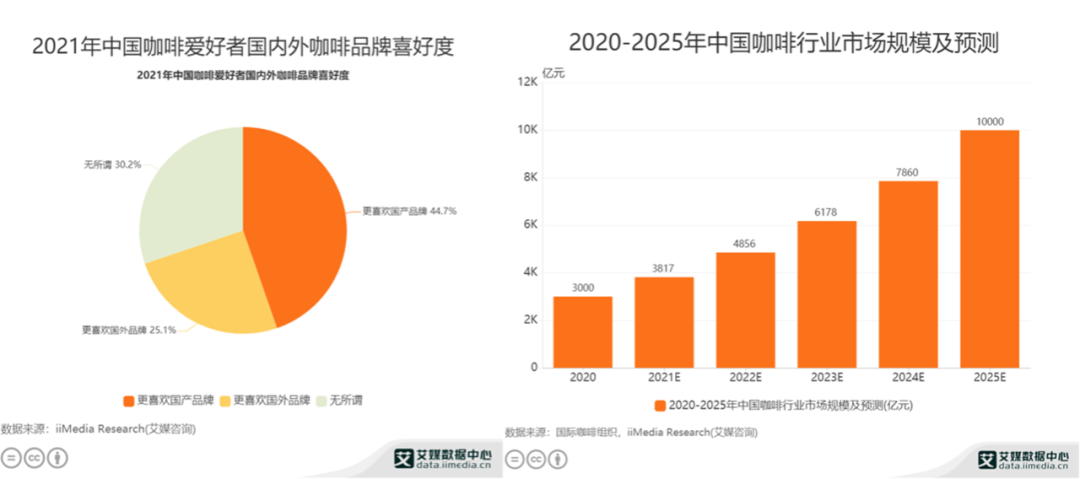

据艾媒咨询预测,2021年中国咖啡市场规模约3817亿元,预计保持27.2%的增长率,2025年中国咖啡市场规模将达10000亿元。

目前,咖啡对于国内市场的渗透也越来越深。消费人群和频次在量级增长。有分析师认为,中国已具备稳定的消费群体,且多数消费者已经形成每周消费咖啡的习惯,咖啡市场将进一步扩容。

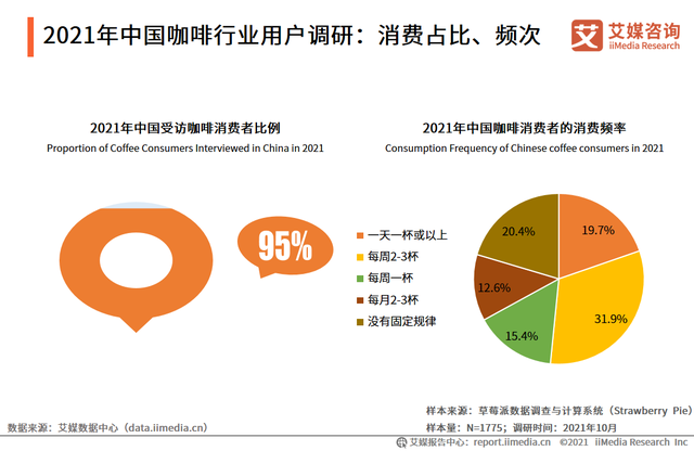

艾媒数据还显示,每周消费咖啡的消费者占60.0%,每天消费咖啡的消费者占比达19.7%。特别是一线二线城市的消费已经大幅提升。

市场当然也迎来不同等级的参赛选手,再加上资本的加码助推,让现在的咖啡赛道也“卷起来”了。据了解,2021年咖啡领域的相关融资事件就超过20起。而资方也多了很多互联网大佬,如腾讯、字节跳动、美团等。

我们梳理目前行业内的大致阵营。

比如传统连锁老牌星巴克、costa、太平洋等,仍然以线下场景门店为主力。同时,麦当劳的麦咖啡也在抢占市场。另一个阵营是瑞幸、manner等互联网咖啡。第三股是线上为主的速溶咖啡,如三顿半等品牌。还有一类是中移动、中邮政、中国石油、中国石化这类属于背靠大资源型,也可以归为一类。当然,还有些新茶饮品牌如喜茶、奈雪等也涉及咖啡品类。

但无论哪个阵营,都在针对同类消费群体,只不过场景越来越细分化。

再从规模上对比看,星巴克2021年门店数在5300家左右,三年时间里增长近2000家。麦当劳旗下麦咖啡以‘店中店模式’,加速布局中国咖啡市场,截至2021年8月底,中国内地麦咖啡门店总数量已超过1800家。而国内的互联网咖啡瑞幸也已翻身,同时新兴品牌也来势凶猛,Seesaw咖啡、Manner咖啡、M Stand咖啡,同样借助资本的力量,有要造第二个瑞幸的势头。三顿半、永璞、时萃等也接连融资。

重点说下瑞幸。

2021年瑞幸全年财报数据显示,2021年其收入为79.65亿元,同比增长97.5%;仅在2021年第四季度,瑞幸的月均交易客户达到1620万,同比增长67.1%。

同时经营亏损也在大幅收窄。财报数据显示,瑞幸咖啡2021年非美国会计准则(Non-GAAP)下运营亏损相较于2020年的的24.94亿元收窄至2.36亿元。

而就在4月11日,瑞幸咖啡在官网发布公告称,其已完成老牌金沙投网 债务重组,未来在任何司法管辖区不再受到破产或破产程序的约束。董事长兼CEO郭谨一表示,“这标志着瑞幸咖啡的新开始。”

获得新生的瑞幸把精力更多放在门店经营上。我们从门店数上来看,近一年的发展,瑞幸的扩张“更轻了”。比如目前其自营门店重点放在一二线城市,而三四线城市主要以加盟店为主。

截至2021年末,门店总数已达到6024家,其中自营门店4397家,联营门店1627家,成为中国最大的连锁咖啡品牌之一。

据瑞幸咖啡官方消息,五一期间瑞幸咖啡陆续在全国40多个城市开设了60多个新店,包括银川,郴州,达州等,其中不少城市为瑞幸首店。

当然,除了瑞幸,其他新进选手也在加速扩张。3月Manner发布公告称,将在国内10座城市同时新开超过200家门店。而TIMS 咖啡在中国市场的门店也已达 400 家。

「零售商业评论」认为,国内咖啡市场,目前已经进入混战期。传统品牌跨界进入咖啡市场,这类比较难成为消费者心智咖啡品牌选择。而专业咖啡中,还是现磨咖啡竞争最大。市场目前到了比拼内力的关键时期。特别是供应链、新模式、细分场景的比拼。

不是想象那般容易,咖啡竞争的“内核”是什么?

咖啡要想全面打开市场,其核心针对的还是年轻消费群体。20-29岁的比重更大,他们是国内咖啡消费的主力军。同时,新零售的模式下,也给国内咖啡消费市场按下了加速键。

我们认为,咖啡的内核在于:如何打造一杯满足年轻化新消费的咖啡。

怎么说?从几个点来看。

消费者会用嘴投票,第一个核心在于供应链,怎么保证每一杯的品质。

“难点不仅是从咖啡豆的持续高品质供应上,还在于门店数一多,如何保证每一杯咖啡的品质口感都达到上乘标准。因为很多咖啡门店数一多,就跟不上。”有业内人士表示。

我们来看几个头部品牌咖啡的做法。

比如咪咕咖啡。我们知道,云南是我国咖啡产业第一大省,咖啡种植占全国咖啡产业种植面积的99%以上。咪咕咖啡系列产品中有采用云南保山小粒咖啡。

而瑞幸咖啡,在2021年底采购了90多吨来自埃塞俄比亚、被誉为精品咖啡豆的花魁,并打造出精品咖啡花魁5.0系列咖啡。目前瑞幸做到了快速响应和原料稳定供应,基本上能做到全国六千多家门店统一出品。

符合年轻新消费需求,加码产品创新,要不断打造爆款,提高新鲜感和消费粘性。

“产品上新加快,让消费者不断调动品尝的激情,品牌能持续带给消费者新鲜感。但打造爆品的能力更依赖对消费者的及时洞察和供应链能力,爆款会被保留再慢慢成为经典款。”此前有新消费领域的sands金沙游戏官网 人向我们透露。

瑞幸一直在产品创新上下重注。资料显示,2021年瑞幸咖啡共推出了113款全新现制饮品。这个速度有多快,我们了解到的一些头部的快消品牌推新速度在一年3-10款,有些当红的新消费品牌能做到一年30款,但瑞幸的推新仍远超这些数据。

比如,厚乳拿铁、生椰系列等都是瑞幸的爆款产品。此前推出的丝绒拿铁也创造了9天突破270万杯,成为名副其实的“断货王”。

瑞幸首席增长官杨飞曾分享过爆款流程的细节,椰云拿铁上市前,从产品研发到营销筹备超120天。“椰云拿铁的口感是否满足最大公约数的‘好喝’,产品供应链与运营端如何应对产品上市后可能出现的不同情况,如何达成一个相对完美的动态平衡,如何确保爆品的持续供应——这其中,营销利用大数据,起到了重要的支持作用。”

满足新消费的模式,线上线下要有更多触点。

我们先来看组星巴克的最新业绩数据。截至2022年4月3日的2022财年第二财季财务业绩,从星巴克披露的信息来看,中国市场呈现出下降趋势,除可比门店销售额下降23%以外,中国市场净收入也下降14%。霍华德·舒尔茨在电话会议中表示,受到疫情影响,“我们几乎没有能力预测今年下半年我们在中国的表现。”并将暂停在中国市场第三季度和第四季度的业绩指导。

线下场景受疫情影响较大,但反观线上却有增长。比如星巴克的线上“专星送”和啡快业务。

实际上针对国内市场,消费者的线上线下触点会更多。瑞幸咖啡从一开始选择的线上下单线下自提模式,为其在这个关键阶段带来了增长。

星巴克等品牌追求的是场景体验,固然有它的稳定需求。而互联网咖啡履约效率会更高,也更容易实现扩张。当然无论哪种场景模式,背后还更要基于数字化的能力都进步。

对于国内的咖啡市场,蛋糕正在快速放大,但市场竞争也可以说是暗潮涌动。「零售商业评论」认为:

其一、国内咖啡的消费习性已经培养起来,针对国内咖啡品牌要看产品和经营层面怎么下功夫。特别是在咖啡本身上的竞争,而不是重营销噱头。其二、针对不同“阵营”的品牌,要形成自己的差异化壁垒,找到不同消费场景细分切割,加大渗透率。