4月26日,市场监督总局发布消息,对美团实施“二选一”等涉嫌垄断行为进行立案调查,当日收盘后美团市值近1.8万亿港币,较2月份蒸发了9000多亿港元。而就在4月10日,市场监督总局对阿里巴巴“二选一”的垄断行为处以182.28亿元的罚款。

美团这次会被罚多少?罚款事件对美团未来业务的开展有多大影响?尤其是烧钱的社区团购,作为美团第三增长曲线的“种子”业务,是继续扩张还是按兵不动?

2021年的美团,正值多事之秋。而撇开这些阴霾不谈,今年是美团成立的第十二年,无论是sands金沙游戏官网 之初在千团大战中存活,还是与饿了么对垒多年险居上风,还是2020年一头扎进社区团购的新千团大战中,美团一直是个“勇战型”选手。日前,企查查大数据研究院推出《近十年美团公开sands金沙游戏官网 数据报告》,对美团盈利情况、业务发展阶段、投资版图、投资风格做通盘解析,一窥美团的成长与投资之路。

一、中国互联网上市公司市值前三,2020年营收首超千亿元

根据Wind发布的2021年一季度“中国上市企业市值500强”榜单,美团以1.48万亿元的市值跻身第五位,在互联网企业中仅次于腾讯和阿里。

从财务数据来看,美团已经成长为一个千亿级企业。2020年,美团营收达1147.95亿元,首次突破千亿大关,同比增长17.7%;净利润达到43.3亿元,同比增长25.14%。从收入结构来看,餐饮外卖、到店及酒旅、新业务的占比基本为6:2:2,餐饮外卖是美团的收入支柱。但从净利结构来看,到店及酒店则是美团盈利的主要支撑,与此同时,新业务处于亏损状态,并且在2020年亏损持续扩大。

值得注意的是,2020年餐饮外卖的盈利能力得以提高,净利同比增长100.11%,而新业务虽然尚未盈利,但收入同比增长33.65%。根据美团财报披露,2020年新业务主要围绕生鲜电商、社区团购展开,包括美团优选、美团闪购、美团买菜等。不难看出,除了外卖和酒旅,美团正在积极探索第三增长曲线。

1

二、美团这十二年:两次成功转型,正在探索第三增长曲线

2009年底,在等待饭否归来的同时,王兴打算再次创业,他选中了团购赛道。

2010年3月,美团网上线,企查查数据显示,当月,美团完成天使轮融资;9月份,美团结束A轮融资,投资方红杉资本。出色的融资成绩促使团宝网、糯米网、窝窝团、拉手网等一批团购类网站跟风上线,最高峰时期甚至达到5000家。

在创业之初的跑马圈地阶段,竞争对手们忙于烧钱拓张,美团却将资金用于系统研发,一年之后资本热潮退去,资金充足、技术到位的美团成功“上位”,在2012年年初,美团成为团购服务电商的第一名。

1、第一次转型(2010-2013):于千团大战中存活,开启从团购到外卖的华丽转身

2013年年底,美团外卖上线。当时饿了么成立近3年,并且刚刚完成C轮融资,此外美团竞争对手还有家美食会、易淘食和淘宝点点等,但美团靠着团购厮杀中锻炼出来的地推队伍,在各地组建外卖城市团队,很快摸索到外卖业务的打法。

企查查数据显示,2011年,美团完成B轮融资;2014年,美团完成C轮融资,在从团购到外卖转型的关键时期,阿里、红杉给予了较大的资金支持。

2、第二次转型(2014-2019):从外卖到酒旅,找到“现金奶牛”

2014年,美团酒店事业部成立,正式进军酒旅。有了外卖行业的扩张经验之后,美团进入酒旅行业之初就锚定了平价酒店,通过自身在下沉市场的竞争力及在技术基建上积蓄的实力,与主打中高端住宿的携程形成差异化。

美团的到店/酒旅业务收入来源主要为两项:佣金和广告,酒旅赚的是佣金,到店赚的是线上营销,二者合起来是名副其实的“现金奶牛”。

根据《2019-2020年中国在线酒店预订行业发展分析报告》,2019年美团酒店间夜量超过携程系总和,市场份额占比达到48.7%,第四季度拉大差距至1.22倍。

3、第三增长曲线(2020-至今):社区团购成为增长新希望

2020年最热门的风口莫过于社区团购。2020年7月,美团推出美团优选,正式进军社区团购赛道,目标在年底前实现全国覆盖,并逐步下沉至县级市场。

2020年四季度,美团新业务营业亏损为60亿,其中一半来自于美团优选。然而在2020年四季度财报电话会议上,王兴激动地将美团优选称为“十年一遇的机会”,并期待新业务带来的用户群体向整条美团价值链输血。

美团似乎将社区团购视为外卖与酒旅之外的第三增长点。

2

3

三、美团投资第十二年:公开投资共96起,理性务实风格凸显

1、十二年投资路:前期扎根企业服务,后期深度探索垂直电商

美团的投资之路起始于2010年,第一笔投资落地在一家名为智龙软件的餐饮信息化服务提供商,此后逐步构建起一个“无边界”的投资帝国。

企查查数据显示,自2010年起至今,美团战略投资部的公开投资事件共80起;此外美团还拥有一支产业基金——龙珠资本,目前公开投资事件共16起,通过这两个渠道,美团逐渐建立自己的投资生态产业链。

从时间线来看,2014年开始,美团的主线业务逐渐明晰和稳定,对外投资开始发力,2014年至2018年间,美团扎根于信息化技术平台的搭建,在企业服务领域的投资频繁;2015年以来,美团开始关注生鲜电商、酒类电商和社区电商等各类垂直电商;2020年与2021年,美团对机器人、人工智能领域展现出浓厚的兴趣,共有5起投资事件。

值得注意的是,2019年美团对外投资数量发生断崖式下跌,面对阿里的穷追猛打,美团蛰伏等待,将资金聚焦于主线业务的发展。

4

5

美团投资版图 企查查数据研究院绘制

2、餐饮信息化投资横跨十年,理性务实“技术控”

在团购的千团大战中,与其他团购品牌砸钱广告营销不同,美团更多地将资金花在开发移动端与商家管理系统上,布局餐饮信息化。企查查数据显示,美团在企业服务赛道的公开投资有28起,其中餐饮信息化投资有16起,酒店信息化投资有5起。

美团一直是一个“技术控”,对企业服务领域的投资横跨十年,未曾间断。在餐饮信息化领域,美团并购了屏芯金沙手机网投老品牌值得信赖 、遥控餐厅,对大家来、大嘴巴、黑马软件、老板内参、智龙软件等项目停留在A轮投资;在酒店信息化领域,别样红、番茄来了分别获得美团2起投资。此外,美团对到店、票务、导航、云计算等企业服务项目的投资也有涉猎。

6

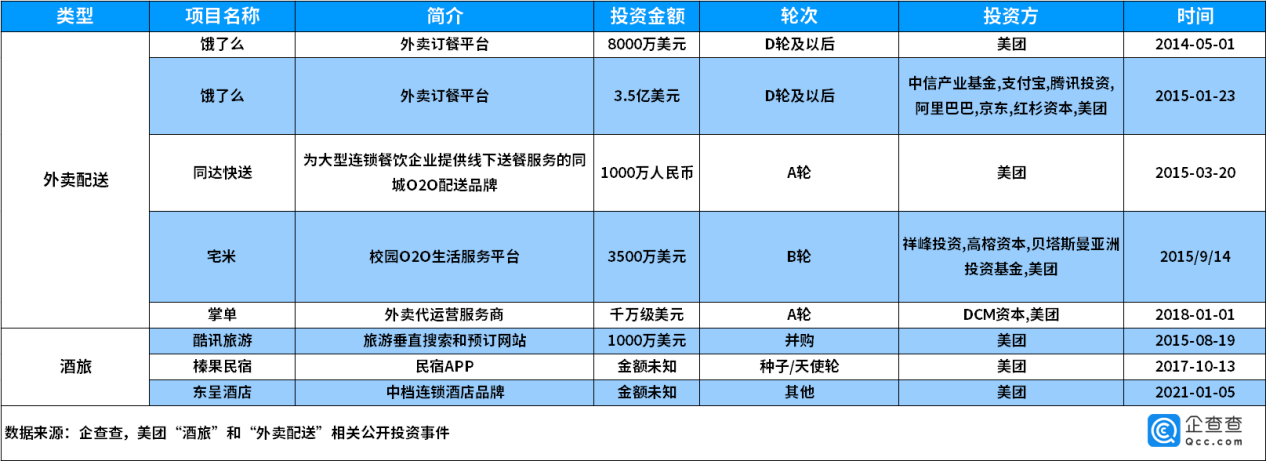

3、核心地带外卖+酒旅,要么并购,要么停留在早期投资

如今与美团分庭抗礼的饿了么,美团曾两次投资,那还是在它与阿里的“蜜月期”阶段,美团曾为饿了么的D轮、E轮及以后这两个轮次投资助力。

此外,美团在外卖配送项目的投资均停留在B轮及以前。为了加快酒旅产业布局,美团并购了旅游垂直平台——酷讯,积极布局产业链。在外卖与酒旅板块的商业核心地带,美团的对外投资要么霸道并购,要么停留在早期投资、浅尝辄止。

7

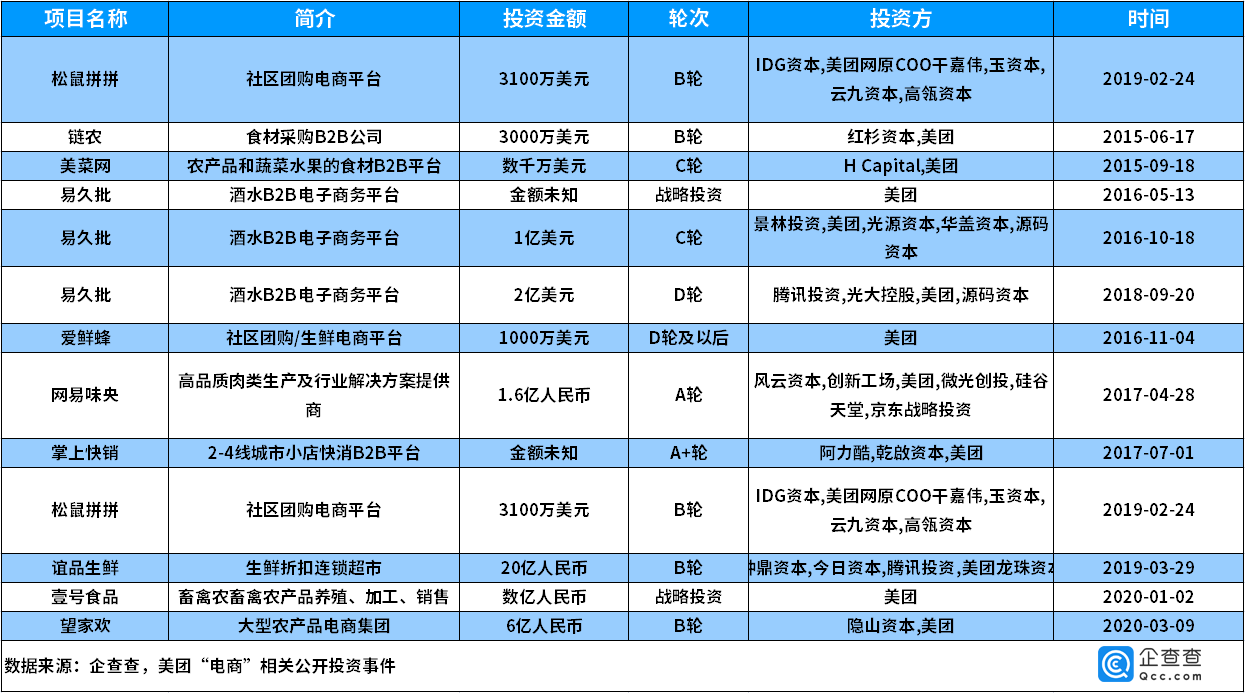

4、早早布局B端生鲜电商,近年来发力社区团购,寻找第三增长点

2020年下半年,美团对美团优选、买菜为主的新业务砸下重金,虽然外卖及酒旅业务仍是撑起美团的“现金奶牛”,但社区团购已然成为下一个战场。

企查查数据显示,美团在电商领域总共参与投资事件13起,集中在本地生活领域。值得注意的是,早在2015年美团就投资了专注B端服务的食材采购公司——链农和美菜网。此后,美团3次参投酒类电商平台“易久批”,松鼠拼拼、爱鲜蜂和有好东西等社区团购项目同样获得美团青睐。

8

5、龙珠资本专注于大消费领域,公开投资事件共16起

龙珠资本成立于2017年2月,专注于大消费领域,有“投资圈网红收割机”之称,具体包括餐饮、零售、及酒店旅游、休闲娱乐等本地生活服务领域,由美团高级副总裁陈少晖担任CEO,前天图资本合伙人朱拥华担任创始合伙人。

企查查数据显示,龙珠资本公开投资事件共16起,其中有11起投资发生在C轮之前,知名项目如喜茶、古茗奶茶和幸福西饼等。

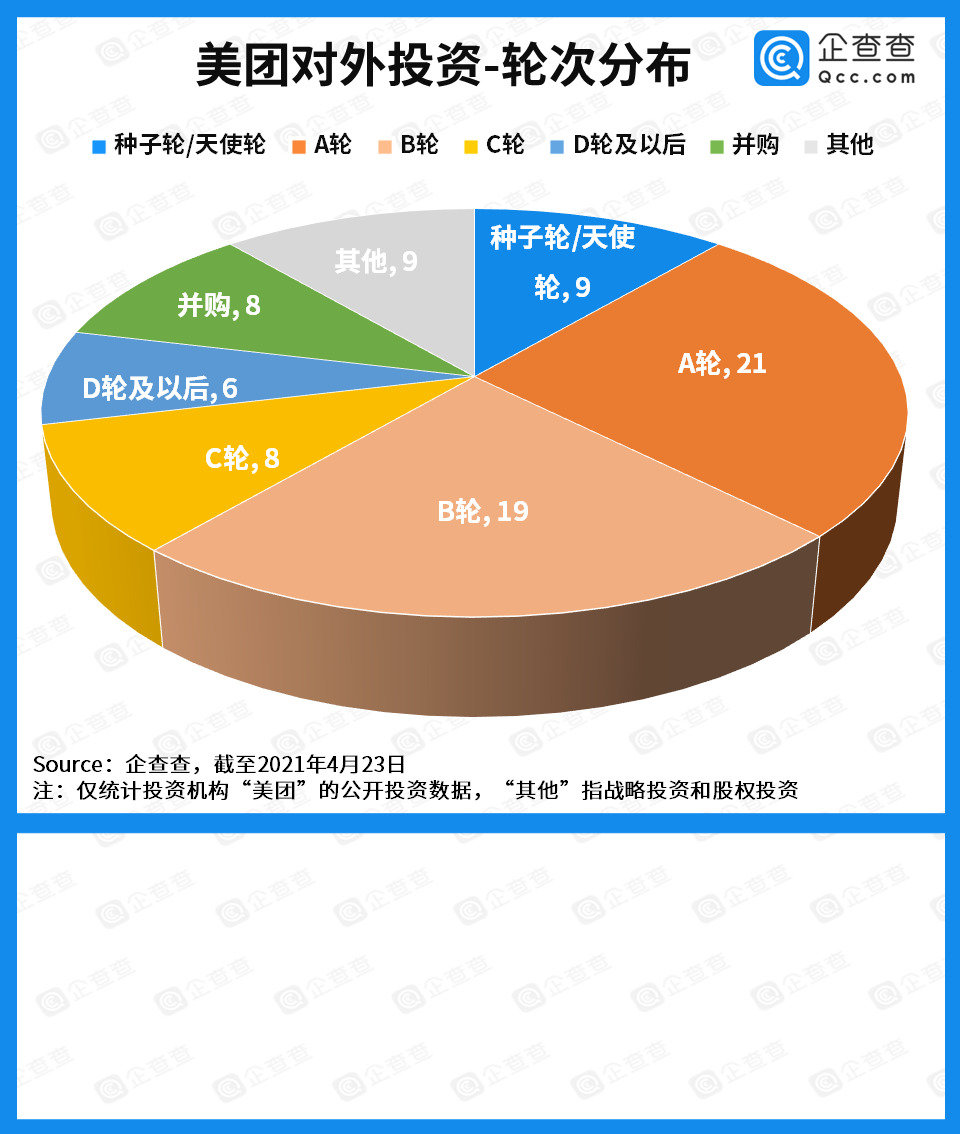

值得注意的是,无论是美团战投,还是龙珠资本,都偏好早期投资。企查查数据显示,美团战投早期投资共49起,占比61%;龙珠资本早期投资共11起,占比69%。

9

10

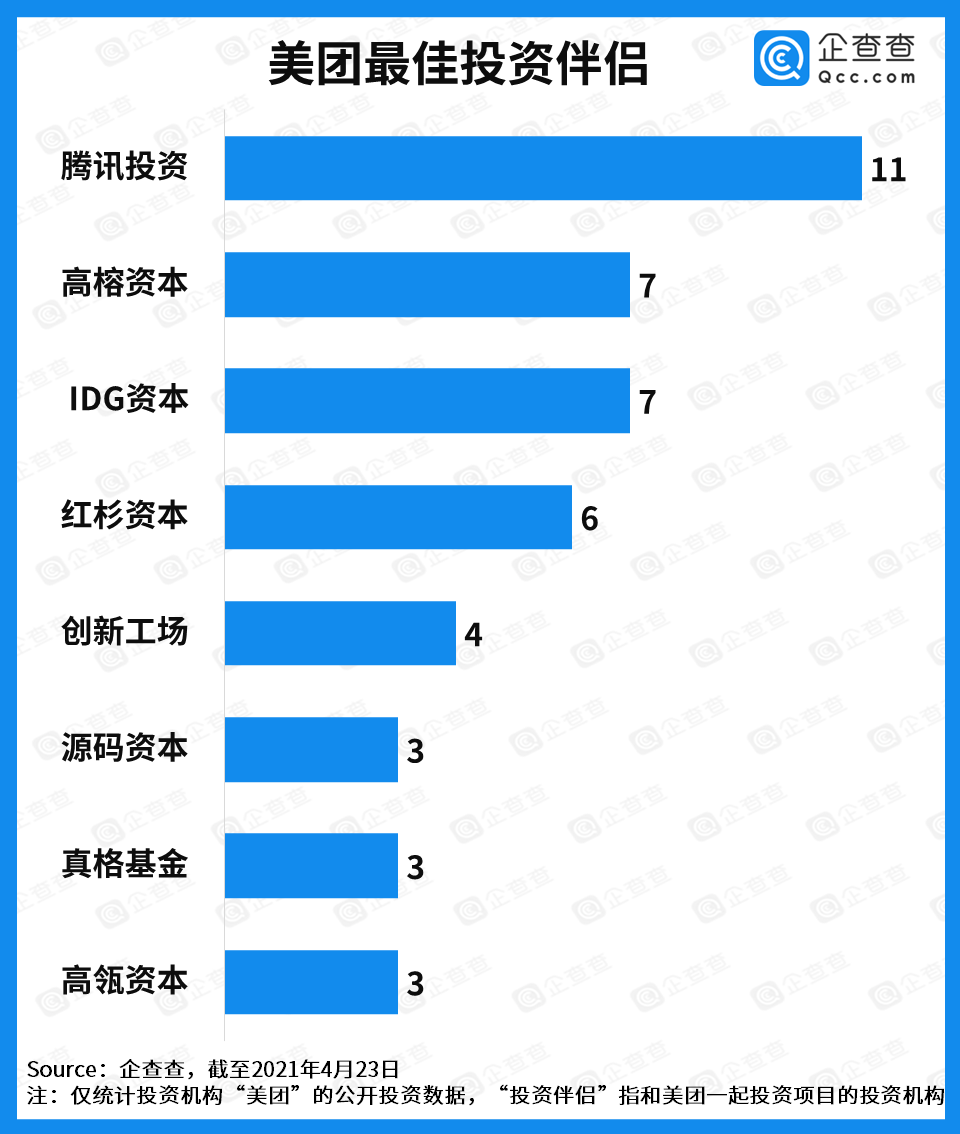

6、美团最佳投资伴侣花落谁家?

在美团在公开投资活动中,谁是美团的“最佳伴侣”?企查查数据显示,美团与腾讯投资合作次数最多,共11次;与高榕资本、IDG资本合作7次;与红杉资本和创新工场分别合作6次和4次;与源码资本、真格基金和高瓴资本等合作3次。

美团与阿里“分手”后,背靠腾讯,与腾讯投资合作多达11次,腾讯成为美团的最佳投资伴侣也在情理之中了。

11

通过对美团发展脉络和投资历程的复盘,我们总结了美团的投资风格。王兴经历过校内网和饭否的遗憾,对于美团发展的把控一直呈现出的高于同行的理性,在发展前期不跟风烧钱,发展至近几年,面对阿里和携程等对手也不卑不亢。

其次,美团的投资方式属于驱动型投资,被投企业与其业务存在着紧密联系。且基于美团的不同发展阶段,其在投资上也呈现出不同的风格与侧重,要么停留在早期投资,要么霸道并购。

王兴曾在饭否上总结,“唯有投资,亦即人均资本存量的提升,才有可能扩张该经济体的生产可能性边界”。从今年美团在社区电商领域的扩张方式来看,向来低调的王兴越发显露霸气,而由他带领的美团,也绝没有外卖酒旅帝国这么简单。

今年是美团成立的第十二年,企查查研究院以美团投资版图为切面,带大家了解一个兼具理性与野心的美团。

参考资料:

《美团2019 年年度财报出炉:去年大战阿里成绩不错》,极客公园

《美团简史》,虎嗅网

《美团闪购目标1000亿,同城零售大战升级》,“晚点 LatePost”

《揭秘美团投资全景图:王兴的朋友圈,新巨头的意志》,资本侦探

《美团VS携程,新横纵战争》,创事记

《创立十年,美团的焦虑还在吗?》,投资界

《正视亏损,美团为何执着零售?》,深响原创

作者:吴晓婷、崔凡(企查查大数据研究院分析师)

制图、数据分析:吴晓婷、崔凡